韓国の国内線航空市場の構造と現状

2020年10月

コロナ禍における韓国虚空市場の分析一覧です。

併せてお読みください。

2020.9.27.

韓国の国内線航空市場の構造と現状

8月はコロナ影響からほぼ脱却?

韓国の航空市場の現状についてシリーズで解説します。

初回は「国内線市場」について、2019年データからその構造を、そして2020.1~8月データから

推移と現状を解説します。

その先は「国際旅客」、「国際貨物」について何回かに分けて取り扱う予定です。

(注) データは韓国政府や空港当局等、画像はグーグル等ネットによる。

1.韓国国内線の構造(2019データより); 実態は国内線≒Jeju島への路線

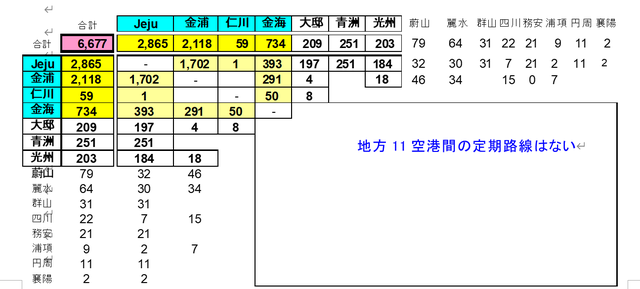

① 空港と定期路線; 国内線定期便が就航している空港は15です。

但し、旅客はソウルの金浦、仁川、金海(プサン)、Jejuに集中しており、

他の11空港は全てこの4空港に繋がる路線である。(他の11空港間の定期路線は皆無)

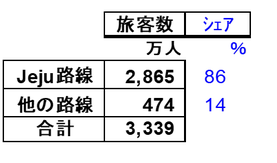

年間旅客数は約3300万人で、その86%がJejuとの往来客。 残る14%も金浦・仁川・金海間の旅客である。

【韓国の15空港】 主力は4空港

【Jeju路線とその他路線】

86%がJejuとの往来客

【路線の内訳】発着のべ旅客数(旅客を発/着双方でカウント)

路線は主要4空港間、及びそれと繋がる路線のみ

② 韓国の航空会社; 主力2社とLCC

大韓航空(Korean Air Lines;KE) とその傘下のLCC、アシアナ航空(Asiana Airlines;OS)とその傘下のLCC、そして独立系のLCCから成る。

1)大韓航空; 韓進グループが支配(持ち株約3割)し、傘下にLCCのジンエア―を持つ。

アライアンスはスカイチームに属する。 JALとコードシェアする等提携が深い。

2)アシアナ航空; 売却案件破談、政府支援下で再建模索

錦湖グループが支配(持ち株約45%)し、傘下に2社のLCC;エアプサン(プサンベー

ス)とエアソウル(仁川ベース)を持つ。

アライアンスはスターアライアンスに属し、ANAとコードシェア等で提携している。

業績不振から錦湖グループは全株売却を決定(2019年4月)し、現代産業への売却が決まったが、コロナによる一層の経営悪化で破談となった。

今は政府が2100億円規模の金融支援を決め、再建を図ることになっている。

3)チェジュ航空(JEJU AIR);LCC最大手で、Jejuを中心とした国内線のほか、仁川から東南アジアやグアム・サイパンなどに定期便を持つ。

機材はB737-800が46機。

4)ティーウエイ航空(t’way); B737-800型30機で国内線、国際線を運航。

5)イースター航空; 破綻して運航停止

日本路線が多く、日韓関係の冷却をきっかけに業績が大幅悪化。

2019.12月にはチェジュ航空による買収話もあったが、想定以上の資金状況の悪さ(賃金未払い等)にコロナの影響も加わって破談になり、2020.3月を最後に運航を停止した。

6) フライ江原(GANGWON); 江原道などの出資で設立。

2019.11月就航(B737-800x2機)。

襄陽空港をベースとして国内線、国際線に拡大の方向。

7)各社の国内線旅客規模とシェア(2019年);

・ 大韓航空はシェア23%(傘下のジンエアーと合わせて34%)。

・ アシアナ航空はシェア19%(傘下のLCC2社と合わせて32%)。

・ チェジュ航空のシェアは15%、T-wayは9%。

【国内線旅客の航空会社内訳】

2.2020年の国内線需要の推移と現状(2020.1~8月データより); ほぼ回復基調

① 1月から8月までの便数/旅客数推移;

下図は2019年/2020年の1~8月の便数と旅客数の推移を示している。

折れ線グラフは毎月の便数(右目盛り)、棒グラフは旅客数(単位;万円)を表わし、

青色は2019年、赤色は2020年を示す。

コロナの影響で便数、旅客数ともに3月がボトムに落ち込んだ。

(便数)前年の49%、(旅客数)前年の43%

そのあと徐々に回復にむかい、8月の便数は2019年を上回り、旅客数も2019年にあと一息のところまできた。

(便数)前年の106%、(旅客数)前年の93%

国際線に回復目途がたたず、航空会社は遊休化している機材や乗員を国内線に振り向け、消費者も海外旅行が閉ざされた中で、行先を国内線にシフトしつつあることが伺える。

【1~8月の便数(右目盛り)、旅客数(単位;万人)推移】

② 8月の実績でみた動向;

1)路線別動向; 下表は8月の便数、旅客数を前年と比較したものである。

便数は前年より+6%上回っており、旅客数は前年より▲7%少ない。

Jeju路線の便数が▲1%、旅客数が▲12%と減少している一方で、金浦からの地方便が増便/旅客増となり、新たに開設された襄陽路線も需要を底上げしている。

その結果、Jeju路線の割合は、便数で82↘76%、旅客数で87↘82%に低下した。

【8月の便数と旅客数(前年対比路線別)】

2)会社別動向; 下表は8月の便数、旅客数について、航空会社別にみたものである。

・ 大韓航空は、傘下のジンエアーへの便移管が見られる。両社合わせた旅客数は若干の減。

・ アシアナ航空も傘下LCCへの便移管が見られるほか、全体として増便になっている。旅客数は若干の減。

・ チェジュ航空は、+14%の便数拡大で、+4%の旅客増。

・ T-way航空は、便数を倍増させ、+81%の旅客増。

・ イースター航空は運航停止、かわってフライ江原が襄陽線を拡大し、便数、旅客数を増やしつつある。

【8月の便数と旅客数(前年対比航空会社別)】

国内線の回復が進んでいるが、もともと狭く、かつ偏りのある市場であるだけに、拡大しつつある便数規模に旅客需要が追いついていくかについては不安もあると思われる。

以上