中堅3社の2019年度決算

2020年5月31日

中堅3社の2019年度決算

Air Do、ソラシドエア、スターフライヤー(SFJ)の中堅3社の2019年度実績について、決算資料やデータをもとに概観し、更にはコロナの影響でキャッシュ流出が続いていると思われることから、

それについても試算してみた。

(はじめに) 3社の共通点;

・ 事業規模はともに売上高400億円程度。

・ 主要株主であるANAとの提携関係が強い。

ANAへの座席販売(コードシェア)、ANAのシステムを利用(予約販売収入金管理等)

ANAに地上業務等を委託、燃油共同購入など

・ 国内線全便でコードシェア(座席の約1/3をANAに販売→収入は売上げの3割強)。

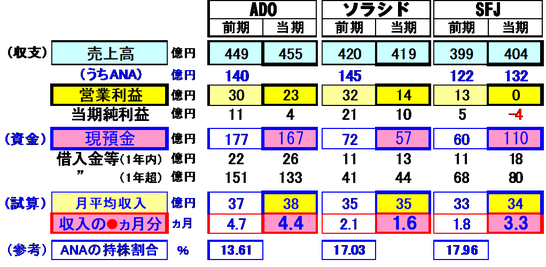

1. 収支状況;

コロナの年度内影響は2020年3月だけであったため、2019年度決算には大きな影響とは

ならず、売上高はほぼ前年並み。 但し営業利益は減少(SFJは最終損益が赤字)という

状況であった。

2020年度に入ってからは著しい影響がでている。

(4月旅客数;ADOは前年の1/13、SFJは1/8)

2. 資金の状況;

期末の現預金残高は夫々167億円(ADO)、57億円(ソラシド)、110億円(SFJ)であった。

これは売上高の4.4ヵ月分(ADO)、1.6ヵ月分(ソラシド)、3.3ヵ月分(SFJ)にあたる。

ほぼそれと同程度の有利子負債(含リース債務)があるが、2020年度内に返済が必要となる

規模は大きくはない。

4~6月の運航状況をみると、供給規模は3~4割、旅客はそれを大きく下回っている。

各社の過去2ヵ年の月平均収入は35億円規模であるが、現在はそれを著しく下回っている

と推定される。

他方営業費用は、減便による燃油費や空港使用料等の軽減とコスト削減をしても、固定費の負担が大きく、月々の資金流出は激しいと推定される。 また日常の運転資金(収入金、費用ともANAとの決済が多いため縮減できている部分があると思われるが)も欠かせない。

各社ともに資金の手当てが不可欠だが、同時に、ANAから固定的に得られているコードシェア

収入(3社で400億円/年規模)の確保も重要であろう。

換言すれば、ANAは、ANA本体や傘下のLCC(Peach)に係わる資金調達とともに、提携

5社(中堅3社のほかにIBEX、ORC)についても何らかの支援を求められることとなろう。

【2019年度の決算数値(対前年)】

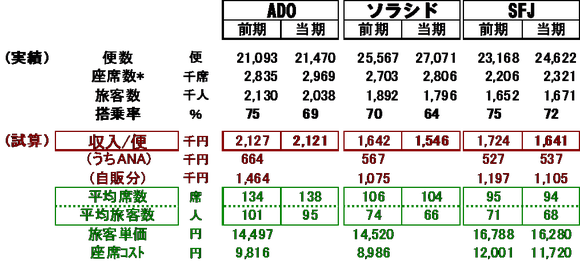

3. 収益性の試算;

運航/輸送実績、および収益性に係わる指標(試算)は下表のとおり。

(座席数は一部推定を含む)

・ 2019年度の運航と輸送の実績は各社ともにほぼ前年並みであった。

(搭乗率は3月のコロナの影響で前年より3~6ポイント低下した。)

・ 1便当りの収入は、小型Jet機のみのソラシドとSFJが160万円程度、中型機も含む

ADOは210万円程度であり、そのうちANAへの座席販売収入は50~60万円程度。

・ 平均席数と旅客数; ANAへの提供座席を含まない自社販売部分の数値である。

(ソラシドのB737-800の座席数は174席、SFJのA320の座席数は150席)

・ 旅客単価; 売上高(除ANA収入)を旅客数で除して算出。

SFJは座席数が少ないプレミアム仕様→収入単価/座席コストともに高めとなっている。

・ 座席コスト; 損益は自社販売分から発生するとして算出。

【収益性に係わる数値(対前年)】

以上(Y.A)