日本の航空市場;需要の回復状況は?(その1)国内旅客

2020.10.13.

日本の航空市場;需要の回復状況は?

(その1) 国内線;8月では未だ3割

コロナの影響が激しい日本の航空市場について、1月~8月の状況を眺めます。

2020年度の5ヵ月分(4~8月)を含んでいることから、ANA/JAL等国内航空各社の上半期決算を見通す上でも参考になると考えます。

初回は「国内線市場」を、次回では「国際旅客市場」および「国際貨物市場」を紹介します。

(注) データは東京/大阪航空局資料、ANA/JAL資料(プレスリリ-ス/IR情報)による。

出典の異なるデータを組み合わせての推定値もあることをお含みおき下さい。

Ⅰ.国内旅客需要; 未だ前年の3割(8月);

1. 国内線総旅客数の推移;

下図は国内空港での発着総旅客数(棒グラフ)と前年同月に対する比率(折線グラフ)の推移を示したものである。

(注) もとの旅客数は発/着双方カウント(=足し上げれば実旅客数の2倍)であることから、2で除した数値(=旅客実数)を使用している。

1)コロナ影響が殆ど無い1月の旅客数は895万人(前年の104%)であった。

2)2月以降急激に需要は萎み、4月には約▲9割減、5月は緊急事態宣言下の外出自粛で前年の6%(62万人)にまで収縮した。

3)感染の減少と自粛解除で、夏場の需要回復が期待されたが、感染再拡大で急ブレーキがかかり、8月の需要は前年比で3割を割り込んだ。

4)その後感染ペースが落ち着き、Go Toキャンペーンが東京発着に拡大される等で、需要回復

に向かっているが、9月までの上期決算では、国内航空各社いずれも厳しい結果となりそうである。

【国内線旅客数と対前年比率の推移(2020.1~8月)】(単位;万人、%)

2. 空港別発着旅客数(8月);

下図は各空港における8月の発着旅客数(棒グラフ;薄青は前年、濃青は当年)と前年8月に対する比率(折線グラフ)を示したものである。

1) 平均(前8月比29%)より減少規模が大きいのは、羽田と東北(除仙台)・中国・四国・九州(除福岡)であり、平常の便数が多い羽田=地方路線で大幅減便された結果と考えられる。 那覇は感染再拡大⇒緊急事態宣言による自粛の影響である。

2)逆に減少規模が少ない空港からは以下が伺える。

新千歳/仙台/伊丹/福岡、成田/関西、北海道や沖縄の地方空港;

⇒ 北海道内や離島など純ローカル線の減便が相対的に少なく、また大幅減便していたLCCも8月はかなり復便して旅客を積み取った。

【8月の空港別発着旅客数と対前年比率】(単位;万人、%)

3. ANAとJALの旅客数推移; JAL旅客数がANA便旅客数を上回る(4月以降)

下図1はANA/JALの旅客数(棒グラフ;万人)と対前年比率(折線グラフ;%)を示したもの

である。

また下図2はANA/JALの供給量の対前年率(棒グラフ;%)と搭乗率(折線グラフ;%)を示したものである。

1)ANAの旅客数(※)は、3月まではJALを上回っていたが、4月以降は一貫してJALを下回っている。 対前年比率は、期間を通じてANAが低い。

⇒ 費用削減(資金流出の抑制)のために、ANAが積極的に減便した結果と考えら

れる。

(※) ANAは自社便を大幅減便したが、提携会社とのコードシェア便を活用する

ことで総旅客数ではJALに対する優位を保持している。

2)極端に落ち込んだ搭乗率(4月は約20%)が5~6月に上向いている。

⇒ 減便によって、異常な低搭乗率と便当たりの損失(資金流出)を回避したため。

搭乗率が極端に低いと、燃油費/空港使用料等の変動費も賄えず、かえって持ち出しになってしまうが、そのラインは概ね3~4割程度と考えられる。

3)7~8月は、GoToキャンペーンが始まり、需要の回復を見込んで供給を増やした。

7月は需要が上向いたが、8月は感染の再拡大から供給増に需要が伴なわず、搭乗率は大きく落ち込んで40%を下回った。

9月も需要回復に大きく期待できず、両社ともに減便で臨んでいる。

【(図1)ANA/JAL旅客数と対前年率推移】 【(図2)ASK前年比と搭乗率の推移】

4. ANAはコードシェアで優位を確保;

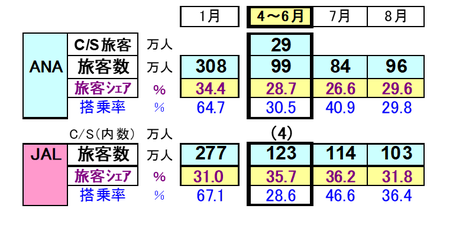

下図は1~8月の旅客シェア(ANA/JAL/その他※)の推移を示したものである。

また下表はその間のANA/JALの旅客数、シェア、搭乗率を示したものである。

※

発着総旅客数(1/2後)からANA/JAL旅客数を差し引いた数値。

これにはANAのコードシェア(CS)旅客(提携5社から座席を購入)も含まれている。

1)4月以降、ANAの旅客シェアはJALを下回っている。

2)4~6月(2020第1四半期)をみると;

JAL旅客数は123万人(FDA等とのCS旅客推定4万人を含む)でシェアは36%、

ANA便旅客数は99万人(シェア29%)ながら、CS旅客(推定29万人)を加えるとJALを

上回っている。

ANA; 自社便増に慎重(減便と搭乗率確保で自社便の収益性確保)⇒コードシェア便活用で旅客シェアを確保し、併せて提携コードシェア会社※の収益基盤の確保を企図した

ものと考えられる。

※ ADO、ソラシド、SFJ、IBEX、ORC

【旅客シェアの推移(%)】

【ANA/JALの旅客数/シェア、搭乗率推移】

Go Toキャンペーンの東京地区への拡大等で国内線需要は回復ムードが高まっているが、

黒字化を期待できるレベルにはなお距離があると思われる。

以上