台湾の航空市場と主要2社の現状(その3)

2020.9.24

台湾の航空市場と主要2社の現状

(その3) 主要2社の収入と財務状況をみる

シリーズ最後となる今回は、中華、長栄のIR情報などをもとに、収支&財務面から両社グループを眺めます。

(注) 金額は円貨で表示(NTD=3.62円で換算)しています。

1.2020上期の旅客収入(中華・長栄);

① 下図はチャイナエアライン(中華)とエバー航空(長栄)の2020.1月~7月の旅客収入(単位;億円)の推移を示したものである(子会社分は含まず、またすべてが国際旅客である)。

折れ線グラフは前年1~7月の実績、棒グラフは当年の実績であり、赤は中華、緑は長栄を

表わしている。

1)収入規模はほぼ同じながら、長栄の方がやや大きい。

2)1→3月は、コロナの影響で急激に減収が進んだ期間である。

4~7月は、収入ががほぼ消失した状態が続いている。

【中華、長栄の旅客収入の推移】(単位;億円)

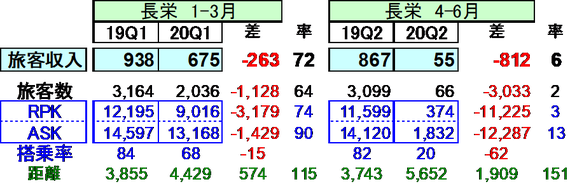

② 下表は中華と長栄の旅客収入や輸送量(子会社分は含まず)を、Q1(1~3月)、Q2(4~6月)に分けてみたものである。

1)両社ともに両期間にわたり、輸送量の減少によって収入も減っている。

2)Q2は減収が激しく、中華が前年比▲96%減の35億円、長栄が前年比▲94%減の55億円であり、収入がほとんど蒸発した感がある。

3)平均距離※(2019年Q1)は中華2679kmに対し、長栄は3855kmと大幅に長い。

長距離路線の直行便が多いためである(特に米大陸・東海岸線)。

なお両社ともに当年に入って平均距離が伸びているのは、短距離旅客の減少がより多かったため。

※ 平均距離=RPK÷旅客数で算出。

【中華のQ1/Q2別旅客実績】

【長栄のQ1/Q2別旅客実績】

両社ともに収入は底に張り付いた状態で前途は厳しいが、微かに上向きの気配も見える。

2.2020上期の貨物収入(中華・長栄)

① 下図は中華・長栄の2020.1月~7月の貨物収入(単位;億円)を示したものである。

折れ線グラフは前年1~7月の実績、棒グラフは当年の実績であり、赤は中華、青は長栄を表わしている。

1)収入規模は中華の方が大きい。 但し貨物機の機数差(中華;19機、長栄5機)を考慮すれば、長栄の健闘が注目される。

2)両社ともに3月以降コロナの影響とともに貨物の好調さがでている。

【中華、長栄の貨物収入の推移】(単位;億円)

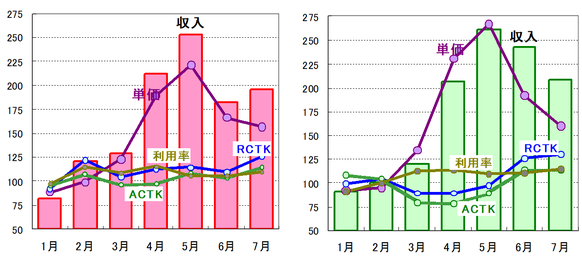

② 下図は中華と長栄の2020.1月~7月の貨物に係わる種々の要素について、前年同月を100とした指標でみたものである 。

(注)棒グラフは収入の対前年同月比率、折れ線グラフは各指標(対前年比率)を示す。

各指標ともに中華と長栄はほぼ同じ傾向を示している。

・ 貨物スペース(ACTK)は余り増えていない(旅客便Belly減を貨物機増便で補う形)。

・ 貨物量は貨物スペースを上回って伸び、利用率は上昇している。

・ しかし大幅な収入増は、主に貨物単価の急騰によって齎されている。

・ 収入の増勢(対前年での増)は4月以降に顕著である。

【中華の貨物指標推移】 【長栄の貨物指標推移】

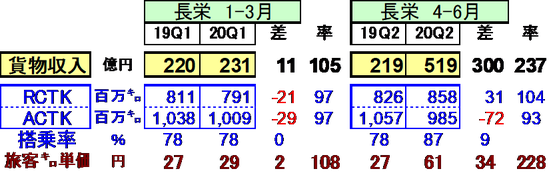

③ 下表は中華長栄の貨物収入や輸送量を、Q1、Q2に分けてみたものである。

・ 両社ともにQ2では収入が倍増以上である。

・ 輸送量が増えているが、単価の上昇による効果が目立っている。

・ スペースは減少~小幅増(旅客便Belly減による)であるが貨物量は増。

利用率はUPしている。

【中華のQ1/Q2別貨物実績】

【長栄のQ1/Q2別貨物実績】

3.2020上期の収益性(中華G・長栄G)

下表は中華グループと長栄グループの連結決算で上期収支を、Q1/Q2別にみたものである。

旅客収入・貨物収入は中華・長栄本体のものであり、子会社の収入は「他の収入」に含まれる。

1) Q1は両社ともに赤字である。営業利益; 中華▲108億円、長栄▲16億円。

旅客収入の減少が大きく、費用がそれほど減らなかったためである。

但し長栄は基礎的収益性が高いため赤字規模は少額であった。

2) Q2の旅客収入の減少は激甚であったが、運休などによって費用の減少も大きかった。

中華は▲44%の費用減、長栄は▲55%の費用減である。

一方貨物増収が著しく、中華+454億円、長栄は+300億円であった。

最終的には貨物の事業規模の大きい中華がQ2期間で黒字となった。

長栄も営業損益段階では黒字を計上したが、金融費用等を控除した税前損益では赤字で

あった。

【中華グループの上期収支】

4.2020上期末での財務状況

下表は中華グループと長栄グループについて、上期末時点でみた財務状況である。

1) 両社は事業規模、事業構造、収益性、財務状況ともに似通っている。

2) 2019年実績での比較では、収益性、財務力ともに長栄が僅かながらよさそうである。

売上げ規模(特に旅客収入)で上回り、利益をあげている。 借入金への依存度も低い。

3) しかし2020年Q2では、貨物事業の規模差が作用して、中華が黒字を挙げる中、長栄は小規模ながら赤字に留まった。

4) 手元資金と借入金(リース債務を含む) ; 2019年の売上高を規準にすると、中華の手元資金は売上げの2.6ヵ月分で借入金は9.7ヵ月分。 長栄は手元資金3.0ヵ月分で借入金は7.4ヵ月分。 長栄の方がややいいといえよう。

5) その他の指標; 資産効率を示す航空機等回転率は中華(0.75)がややよく、

借入金依存度の低さと自己資本比率の高さでは長栄がややいい。

しかし市場の変化は激甚で、見通しもたて難い。

対象が限られた狭い台湾の市場で、外部需要を取り込みながら、今後どう競っていくか、

今後に注目したい。

【中華と長栄の収益力と財務力】

以上