コロナの影響を受けて スターフライヤーのQ1業績と展望

2020.8.7.

コロナの影響を受けて

スターフライヤーのQ1業績と展望

中堅航空会社では現在唯一の上場会社(東証2部)であるスターフライヤ-‐(SFJ)について

コロナの影響を強く受けた第1四半期の決算を眺めてみた。

(当分析は、SFJ公表の情報をもとに、一部推算も加えて作成したものです。)

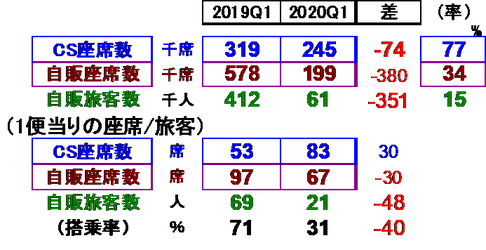

1. Q1の収支状況; コードシェア(CS)収入の役割は大きい

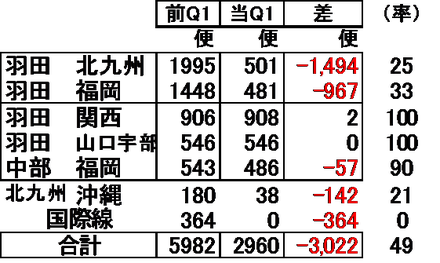

① 便数は前年比で半減、路線によって差

便数は前Q1に比べて半減した(▲51%)。

国内線は、主力の羽田=北九州/福岡で約7割減、羽田=関西/山口宇部、中部=福岡についてはほぼダイヤどおりの運航であった。

(なお国際線については全運休であり、北九州=沖縄線も5-6月は止まっている。)

SFJは国内全路線でANAとコードシェア(ANAに座席を提供)している。

前2路線ではCS席数が少ない(2~3割)のに対して、後3路線ではCS席数割合が高い(5~7割)。 自販席の多い前2路線の減便幅が大きいことが事業構造に変化をもたらしている。

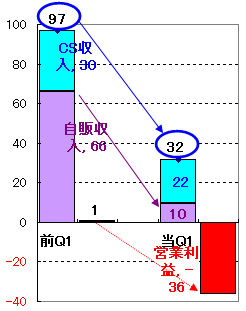

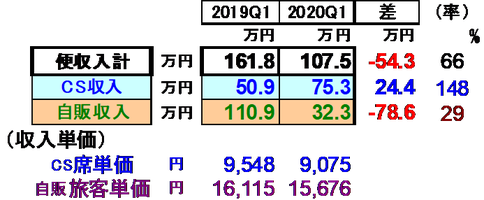

② 収入の7割がコードシェア(ANAに座席販売)収入

収入は(前Q)97億円→(当Q1)32億円と大幅に減少(▲67%)。

うち22億円がコードシェア収入である。

旅客販売収入(自販収入)は

(前Q)66億円→(当Q1)10億円万人と▲85%の減少。

営業費用は減便規模ほどには減らず、▲29%の圧縮にに留まった。

営業利益は(前Q)1億円→(当Q1)▲36億円と激しく落ち込んだ。

当期の最終利益は▲38億円だった。

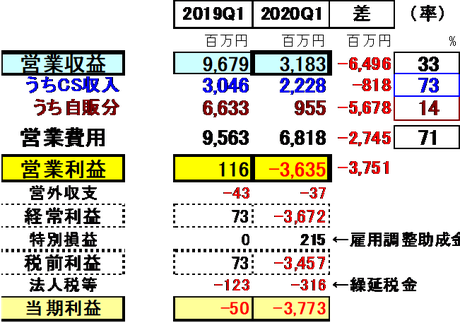

【損益計算書】

③ コードシェア席数▲23%減、自販席数▲66%減、旅客数▲85%減

減便が自販席数の多い(=コードシェア席数の少ない)路線に集中したことから、席数は前Q1比で▲66%と大規模になった。 他方CS席数は▲23%であった。

旅客数の減少は更に大きく、(前Q)41万人→(当Q1)6万人となった。

1便当たりの平均座席は、CS席数が53→83席と大幅に増え、自販席数は97→67席と

減少。逆転してCS席数が自販席数を大きく上回ることとなった。

その自販席に得た旅客は平均21人であった。(搭乗率は31%)

【席数内訳と旅客数】

④ 便当り収入は107万円、うち75万円がCS収入

便当り平均収入は(前Q)162万円→(当Q1)107万円と減少。

しかしCS収入は51→75万円と+24万円増加。

逆に旅客収入は111→32万円と▲79万円も減少した。

コードシェア収入の席単価(CS収入÷推定座席数)は約9000円であり、

旅客当り収入単価は約15700円(自販収入÷旅客数)という勘定になる。

【1便当りの収入】

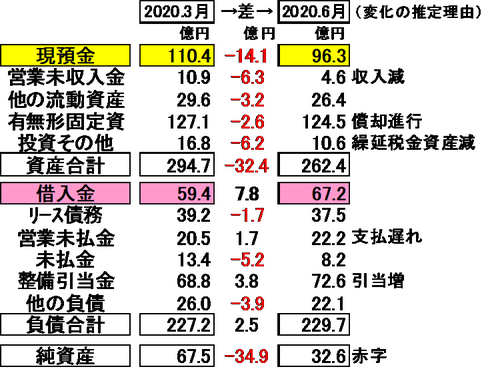

2. Q1の財務状況; 8億円の借入増 → 手元資金は▲14億円減

① 期首→6月末のBS各科目の変化は下表のとおり。

事業規模が縮小したことや現預金の減少等により、資産規模は縮小した。

【BS科目の推移】

② 現預金(Cash)に注目すると、7.8億円を資金調達(返済分ネット)した一方で、手元資金が14.1億円減少、その差は▲21.9億円である。

原因は赤字による流出に尽きるだろう(キャッシュフロー計算書がなく推定)。

即ち税前利益▲34.6億円+流出のない費用や損(減価償却費、整備引当金の増や営業未払金の増=支払い時期の後ズレ等)が12.7億円ということである。

【推定キャッシュフロー】

③ 現在と同じ状態が年度末まで続くと仮定すれば、期末の現預金残高は30億円程度になる勘定である。

当座貸越、コミットメントライン、シンジケートローンといった契約を締結しているが、経常損益を2期連続赤字にしない、純資産を一定レベルに保持するといった厳しいと思われる条件もついている。

いずれにしても、コードシェア収入に依存しながらの経営立て直しとなるだろう。

以上