ゴールデンウイーク期間中の実績

2020.5.9.

ゴールデンウイーク期間中の実績

今年のGW(4/29~5/6の8日間)は、新型コロナ対策の全面自粛期間であった。

各社の供給座席、旅客実績について、公表数値をまとめた。

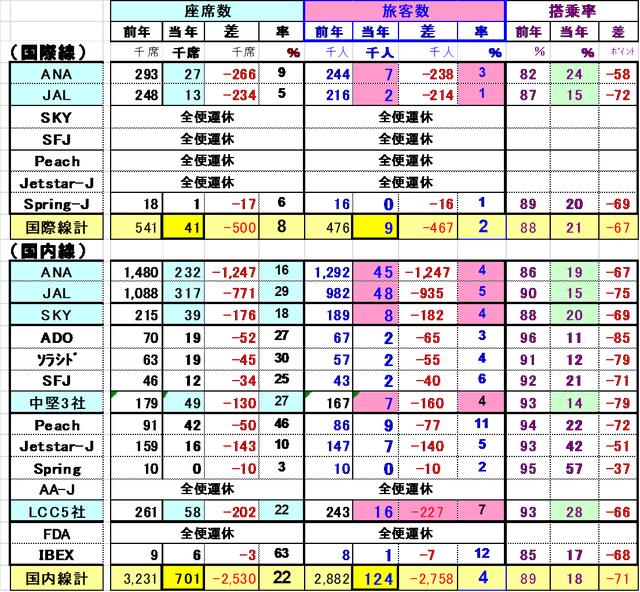

(国際線)

・ ANA、JAL;供給席数は前年の1割以下、旅客数は前年の1~3%であった。

期間中の発着総旅客数は8600人⇒1日当り約1000人である。

・ SKY、SFJ、Peach、Jetstar-Jの4社が全面運休、Spring-Jも1日運航しただけ

であった。

(国内線)

・ JALの減席▲7.1割に対し、ANAの減席は▲8.4割と大幅であった。

但し旅客数は両社約▲9.5割で、平均搭乗率も20%に満たなかった。

・ SKYは▲8.2割減席、中堅3社も約▲7割の減席ながら、旅客数はいずれも前年の

5%程度、搭乗率も11~21%のレベルであった。

・ Peachは前年比半数近い座席供給ながら、旅客数は1割、搭乗率は22%に留まった。

Jetstar-Jは前年比で1割の供給に絞り、旅客数は5%、搭乗率は42%であった。

Spring-Jは1日(1往復)のみの運航であった。

・ リージョナルのFDAは全面運休。

IBEXは前年比6割以上の座席を供給したが、搭乗率は17%に留まった。

(収益性について) あくまでも類推であるが、

・ 損益分岐点(Break Even Load Factor);

大手2社、中堅、リージョナル各社(Full Service Carrier)のB/Eは総じて60%程度と

推定される。

その4割程度が燃油や空港使用料など運航に係わる、即ち飛ばせばかかる(飛ばさなければかからない)費用と推定され、それは搭乗率に換算して24%程度ということ*になる。

LCCのB/Eは80%程度と推定され、運航コスト分は32%との勘定*になる。

*もし今期間の旅客単価が著しく高い場合は数値はそれより低くなるが。

・ 各社の搭乗率は殆どのケースでそのレベルを下回っていることから、公共性などの

要素を捨象して、お金のことだけで考えると、

「旅客収入では運航費用を賄えなかった(収支的には全面運休よりも悪かった)」と

いう解釈は暴論とはいえないと思う。

以上(Y.A)