Lufthanza航空の現状とリストラ(1)

2020.8.25.

Lufthanza航空の現状とリストラ(1)

~ 収支と事業の構造 ~

欧州の雄Lufthanza航空もコロナの激甚な影響を受けている。

2020年上期(1~6月)決算をもとに経営と対応の状況を概観しめた。

なお金額は円換算(€=121円)して表示している。

1.収支の状況; 上期は▲5000億円超の赤字(税前損益)

① 上期(1~6月)の状況; 積極的に減損処理

・営業収益は前年に比べて半減(2.1兆円→1.0兆円)。

・営業損益は▲3500億円の赤字となった。

・金利負担(▲196億円)に加えて、多額の減損処理を行ったことで「営業外費用&特別損失」は1800億円規模となり、税前損益は▲5300億円となった。

減損処理は退役機材の評価損(▲363億円)、

譲渡事業の評価損(ケイタリング、整備等▲296億円)、

燃油予約の減損(▲954億円)等である。

② うちQ2(4~6月)の状況; 旅客量(RPK)はわずか1/33(前年比)

・ 収入は前年比8割減で、2292億円。

・ うち旅客事業収入はそのまた1/3の約650億円。

旅客量(RPK)は▲97%減であり、座席量(ASK)は▲95%減であった。

・ 運航規模減少に伴う費用減や、短時間勤務等による人件費削減で営業費用は

対前年6割減となった。

・ Q2の営業利益は▲2000億円であった。

【Lufthanzaの収支状況】(上期比較、4~6月の比較)

2.事業別収支状況

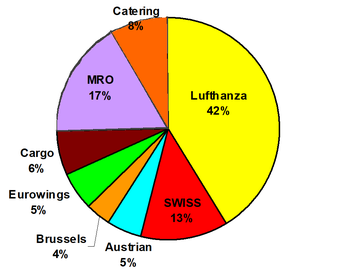

① 事業別収入構成; 下図は事業別の収入構成(2019上期)である。

航空会社は、LufthanzaのほかにSWISS、Austria、Brussels

(以上Network Airlines)、

LCCのEurowing、そして貨物会社(Logistics)である。

またそれらの会社のいくつかは傘下に別の航空会社を抱えている。

ほかに整備受託(MRO)、ケイタリング事業等がある。

・5つの旅客事業の収入は69%、貨物事業で6%を占める。

・整備事業(MRO)17%を占め、ケイタリングも8%を占めている。

【収入の事業別構成割合】(2019.1~6月)

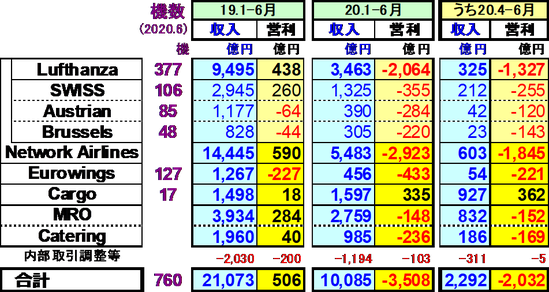

② 事業別収支実績; 今年は貨物事業だけが黒字

下表は前年/当年上期、そして当年Q2(4~6月)の事業別収入と営業利益を

示した表である。(2020.6月時点の機材数も表示)

・ 2020上期は前年に比べて軒並み減収&赤字となった。

・ 特に旅客事業各社の業績は悲惨で、4~6月に限れば、5社合わせた収入657億円に対し、赤字がその3倍超の▲2066億円であった。

・ その中で貨物だけが増収増益となった。

(4~6月) 旅客事業 収入 657億円 営業利益▲2,066億円

貨物事業 927億円 362億円

MRO等 1,018億円 ▲321億円

【事業別収支状況】

③ 会社別にみた対応状況

旅客便は3月後半~6月前半までは帰国者救出やごく一部の便を除き、ほぼ

全面的に運航を停止していたが、6月後半からは復便しつつある。

1) Lufthanza; 直接の傘下に2つのリージョナル会社(イタリア・ベースのエア・ドロミティ、フランクフルト/ミュンヘン・ベースのルフトハンザ・シティ‐ライン)を持つ。

リストラ策として、

・ 6機のA380、5機のB747-400、11機のA320を退役させる。

・ 17機のA340を少なくとも12か月間駐機させる。

・ 短時間勤務の導入により人件費を削減している。

2) SWISS(スイス・インターナショナル・エアラインズ); 傘下にエーデルワイス航空を持つ。

リストラ策として、発注機材の導入先送りと旧式機材の早期退役で規模適正化

を図るとしている。

3) Austrian Airlines; リストラ策として、3機のB767と13機のDHC8を退役

させる。

4) Brussels Airlines; 機材3割削減、人員25%削減を実行するとしている。

5) Eurowings;

・ 傘下の「Germanwings」と「SunExpress」を廃止→自社に吸収した。

・ 機内でのマスク着用義務付けをはじめ安全衛生の徹底をはかっている。

・ 機材削減(15機のDHC8)するとともに、短時間勤務の導入等によって人件費を削減、また委託費等も削減

・ 予約を柔軟化する(再予約等への対応を充実させる)。

・ 一時10%まで落していた運航を10月までには55%に回復させる

6)貨物事業;

・ 旅客便の運休→ベリースペース縮小で、総供給スペースは▲33%。

旅客機を貨物用に改装して供給を増強した。

・ 衛生用品等の強い需要で、スペース利用率、収入単価ともに上昇。

・ 輸送量は▲29%減少したが、単価UPで収入は+7%増加、

加えて燃油費やハンドリング料等の費用減で大幅な利益計上となった。

【貨物事業の収支状況】

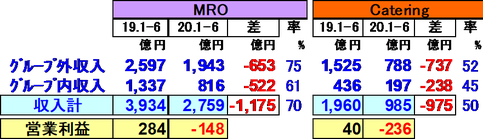

7)整備事業(MRO);

・ 運航規模縮小でグループ内外からの整備作業の受託量は大幅に減少。

・ 他方旅客機を貨物機に改修する作業が発生し、今も続いている。

8)ケイタリング事業;

・ 旅客市場縮小で大幅減収・大幅赤字。

4~6月に限れば(収入)186億円;前年比▲82%減

(営業利益)▲169億円(前年は31億円の利益)。

・ 応急的に一部工場閉鎖や短時間勤務導入等による人件費削減を行っているが、

中長期的には規模最適化(縮小)を行う。

・ 欧州での事業は売却方針である。

【整備事業とケイタリング事業の収支状況】

以上