韓国の航空貨物市場の現状(前編)

2020.10.1.

韓国の航空貨物市場の現状(前編)

活発な貨物流動

韓国の国際航空貨物市場について前後半に分けて解説します。

前編(今回)では、韓国の国際貨物の市場構造(主に2019データによる)を説明します。

後編(次回)では、2020.1~8月の貨物需要推移と現状について述べたあと、大韓航空とアシアナ航空の貨物収入(上期)、そして両社の収支(Q2に黒字化)について説明します。

(注1) データは韓国政府や空港当局、各社のIR情報等、画像はグーグル等ネットによります。

(注2) ここで扱うデータは仁川空港発着貨物量であり、金浦空港のものは含まれていません。

(注3) このレポートでは貨物の品目については調べていません。

Ⅰ.韓国の国際航空貨物市場の構造

1.

仁川空港の市場規模; 東&東南アでは香港に次ぐ

年間約280万㌧を取り扱い、東アジア(除中国)&東南アジアの空港では香港の次に大きい。

下図は2018年における東南アジア主要空港の貨物取扱高である。

香港が断凸であるが、仁川は台北(桃園)、東京(成田)、シンガポールを上回っている。

(参考)成田に羽田分を加えた「東京」としても仁川がやや多い。

中国の上海(浦東)は仁川を僅かながら上回っている。

【東南アジア主要空港の航空貨物取扱高(2018)】(単位;千㌧)

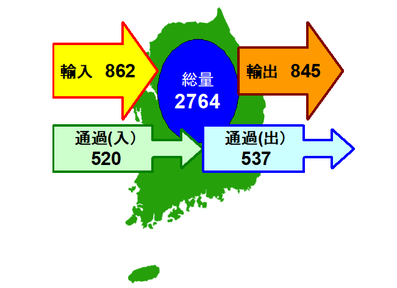

2. 輸出入貨物と通過貨物; 38%が通過貨物

2019年における仁川空港での貨物総取扱量は2764千㌧であった。

1) 概要; 輸入貨物は862千㌧、輸出貨物は845千㌧で、ほぼ同量であった。

また通過貨物は到着が520千㌧、出発が537千㌧であり、総貨物量に占める通過貨物

の割合は38%であった。 (通過貨物は基本的には到着=出発がほぼ一致するが、

海陸送が絡んだり、時期ズレがあれば若干の不一致も生じる。)

【輸出入貨物と通過貨物(2019)】以上

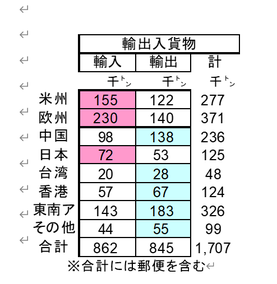

2) 輸入貨物と輸出貨物;

下表は輸入/輸出貨物を相手国別に示したものである。

また下右図は輸入/輸入貨物の相手国別割合を半円を100として示したものである。

・ 輸入貨物は欧州からが圧倒的に多く、米州、東南アジア、中国、日本からが続い

ている。

・ 輸出貨物は東南アジア宛、欧州宛、中国宛、米州宛が多い。

【輸出入貨物の相手国内訳】 (輸入) (輸出)

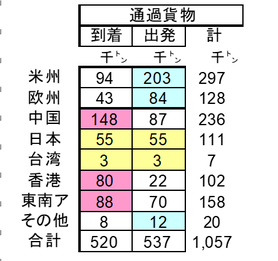

3) 通過貨物;

下表は通過貨物を到着(送付元の国)/出発(送付先の国)別に示したものである。

また右下図はそれらを半円を100として示したものである。

・ 中国や香港、東南アジアから入る貨物が、そこへ向けて出る貨物を上回っている。

・ 米州や欧州はその逆である。

・ 日本や台湾は、仁川空港経由で出る貨物と、入るものとがほぼ拮抗している。

・ 大きく見て、中国、香港、東南アジアから米州、欧州に向かう貨物が非常に多い。

しかしその逆の貨物も相当多いといえる。

【通過貨物の相手国内訳】 (到着) (出発)

4) 東南アジアの国別内訳;

下表は東南アジア絡み貨物の国別詳細を示したものである。

・ 輸出入貨物、通過貨物ともに、ベトナムが圧倒的に多く、43%を占めている。

・ 特に多いのが韓国⇒ベトナムへの輸出貨物(93.5㌧)で、ベトナム貨物の約半分を占める。

・ シンガポールとタイについては輸入貨物が多い。

・ マレーシアとフィリピンについては韓国からの輸出貨物と韓国を経由する通過貨物が多い。

【東南アジア貨物の国別内訳】

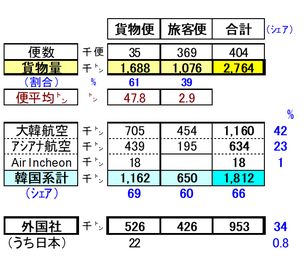

3. 旅客便/貨物便別、航空会社別内訳;

仁川空港での貨物総量2764千㌧について、旅客便/貨物便別、かつ航空会社別にみた。

1) 旅客便/貨物便別貨物量; 貨物便が6割超を運ぶ (下表参照)

・ 貨物総量2764千㌧のうち、貨物便が1688千㌧(全体の61%)を運び、旅客便(Belly)が1076千㌧(39%)を運んだ。

・ 1便当たりの搭載量は、貨物便が約48トン、旅客便は2.9㌧であった。

2) 韓国航空会社のシェア; 66%を韓国の3社で運ぶ (下表参照)

・ 貨物総量2764千㌧のうち、1812千㌧(全体の66%)は韓国の3社が運んだ。

・ うち1160千㌧(42%)を大韓航空が、634千㌧(23%)をアシアナ航空が

運んだ。

・ B737貨物機(2機)で近距離輸送を行うAir Incheonも1%を運んでいる。

・ 貨物便に限れば、韓国系3社のシェアは69%になる。

・ 旅客便でも大韓とアシアナで60%というのは十分高いシェアといえよう。

3) 外国航空会社のシェア; 34%を運ぶ (下表参照)

・ 外国航空会社全社で953千㌧(34%)を運んでおり、うち旅客便では

426千㌧、貨物便で526千㌧である。

⇒ より詳しくは次項参照。

・ 日本の航空会社は、Air Japanが運航するANAの貨物便だけであり、総量で22千㌧、全体の0.8%であり、日韓貨物(236千㌧)の1割に満たない。

仁川への旅客便はPeachが運航しているが、貨物輸送はゼロである。

なおANA、JALは仁川に旅客便を運航していない(羽田=金浦のみ運航)。

【旅客便/貨物便別内訳(2019)】

【韓国系3社のシェア】

【外国航空会社のシェア】

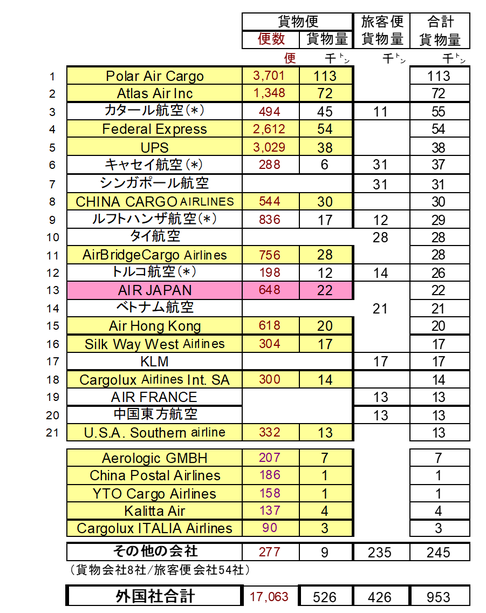

4) 外国航空会社の内訳; 顔ぶれ多彩な貨物会社

下表は、韓国以外の航空会社を、貨物量の多い順に並べ、上位21社と、残りの中から主だった貨物5社を抽出して表示している。

また貨物便/旅客便を識別し、貨物便は便数も表示している。

・ 貨物総量2764千㌧のうち、外国社が運んだのは953千㌧(全体の34%)である。

うち526千㌧は貨物便が運び、426千㌧を旅客便(Belly)が運んだ。

(既述のとおり)

・ 上位21社のうち11社が貨物専門会社である。

・ 残る10社中4社は貨物便を併用運航した会社であり、旅客便(Belly)だけで運んだ

のは6社であった。

・ 貨物専門会社では、Polar Air CargoとAtlas Air、そして一貫輸送のFedExと

UPSが突出している。

・ 貨物専門会社は、ランキング21位外も、国籍も含め多彩な顔ぶれとなっている。

例えばChina Postal Airlines(中国郵政航空)は、小型機(B737/B757)で

郵便物を輸送する中国国営の貨物会社である。

そのほか貨物会社のチャーターや不定期運航も多い。

・ 旅客便のBellyでは、比較的にDirect貨物(輸出/輸入)が多い(68%)が、貨物便はTransit貨物も多く運んでいる(Directは57%)。

【旅客便/貨物便別、会社別実績(2019)】

後編(次回)では、コロナの影響が出ている2020年の動向と、大韓航空・アシアナ航空の貨物収入(上期)、そして両社の収支(Q2に黒字化)について説明します。

以上