コロナ禍に咲くあだ花?貨物で黒字を出した大韓航空(第2四半期)

2021年1月

2020年8.9月

世界の航空会社がコロナ禍で国際線がほぼ運休している中、航空貨物輸送の需要が高まって

います。

注目される航空貨物のレポート表題をまとめました。ご活用ください。

(中国市場に関しては 中国の旅客市場 をご参照ください。)

2021年

2020.8.9.

コロナ禍に咲くあだ花?

貨物で黒字を出した大韓航空(第2四半期)

- ANAとJALの貨物は? -

世界の航空会社がコロナ禍による赤字で苦しむ中、大韓航空(KE)が第2四半期(4-6月)

に黒字を計上するという珍事(?)が発生した。

実態はどうなのか? ではANAやJALの貨物はどうなのか? について調べてみた。

まずKEの特徴を概括した後、収益性と貨物収入、そして財務力について述べ、最後に同時期(4-6月)におけるANA、JALの国際貨物収入についても触れる。

(注)金額はKRW=0.089円で換算した円貨で表示している。

1. 大韓航空(KE)の概要と特徴

①

韓国の国営航空として設立(1962年)された大韓航空(KE)は、のち(1969年)民営化され、韓進グループの中核会社となった。 趙一族が支配、アライアンスはデルタ航空と同じスカイチームに属している。 傘下にLCC(Jin Air)を持つ。

韓国2番手のアシアナ航空は、KEと事業形態/領域ともに重なっていて、規模は半分程度である。 (今は経営悪化で売却方針だが、引受先は決まっていない。)

② KEの特徴

・ 大型機が中心;全機の約3/4が中大型機

・ 国際線が中心; 旅客収入の94%が国際線

長距離路線(欧米)の割合が高い(含ソウル乗継ぎも充実)

・ 貨物事業の割合が高い; 旅客収入(100)に対する貨物の割合は「33」

(参考) ANAの貨物(指数)は「10」、JALのそれは「9」

・ 借入金への依存が強く、金利負担が重い

1) 機材構成(2019.12月)

超大型のA380x10機をはじめ大型中心の機材編成である。

貨物機は全て大型機の23機。

【KEの機材】

2)収入構成と利益(2019年)

・旅客収入は約7000億円。うち国際線は約6500億円でANAを上回る。

・貨物収入は約2300億円

・営業利益(259億円)を計上するが、支払利息(▲450億円)のために税前利益は赤字(▲609億円)。

【KEの収支、ANA/JAL参考値】

(注)KEは2019.1-12月の単体決算(コロナ影響なし)

ANA/JALは2019.4-2020.3月連結決算(コロナ影響含む)

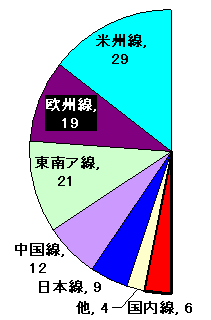

3)国際旅客収入の構成(2019年)

・ 路線別;「米州線+欧州線」でほぼ半分(48%)を占める。

東南アジア線は21%、中国線は12%、国内線は6%。

日本路線は路線・便数、そして旅客数も多いものの、収入は9%である。

・ 販売地域別; 韓国内売上げが6割超。

米州売りが16%と多く、東南ア/中国売りは各7%、

日本売りは5%。

【旅客収入(路線別)割合】 【旅客収入(販売地域別)割合】

4)KEの費用構造(2019年)

2019年の費用構成は下図のとおりであり、コメントは筆者のものである。

・ 燃油費割合が高い(26%) →大型機による長距離運航が多いため。

・ 機材費も高い(17%) →機体価格の高い大型機が多いため。

・ 空港使用料とハンドリンク費用には、旅客と貨物の取扱委託が含まれる。

・ その他費用(旅客周りの費用など)が少ない⇒貨物便が多いことによる。

・ 燃油費~整備費の「運航費用」が全体の68% ⇒多い。

・ 「燃油費+空港&ハンドリングで44%」⇒減便によって削減される変動費が

多い。

【費用の構成(%)】(2019)

2. 大韓航空(KE)の収支と貨物収入(2020Q1とQ2)

① 2020Q1とQ2の収支; Q2は税前利益251億円

Q1は3月にコロナの影響が出て、旅客収入が▲554億円落ち込んだことから、営業利益は赤字(▲50億円)、これに支払利息や為替差額等も加わって税前利益は▲830億円の赤字となった。

Q2は、コロナの営業がフルに出て旅客収入は▲9割減となったが、貨物収入が倍増、

燃油単価の下落※、政府の人件費補助(雇用維持支援金)、そして減便による変動費減も大きく、営業利益132億円を計上した。

支払利息負担があったが、為替差額等がプラスに作用し、税前利益251億円となった。

※ (JAL資料)シンガポールケロシン 81.3→29.8$/bbl ▲63.3%

② 貨物収入; Q1は横ばい、Q2は倍増

1) Q1はの貨物収入は前年並みであった。

Q2は、世界的に旅客便がストップしたこともあって、貨物便は活況を呈した。

KE貨物の輸送量は+17%であったが、輸送単価が1.66倍に跳ね上がり、その結果貨物収入は561→1091億円の倍増となった。

【KEの2020Q1~Q2収支と貨物実績】

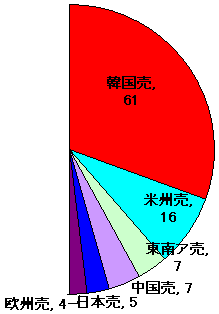

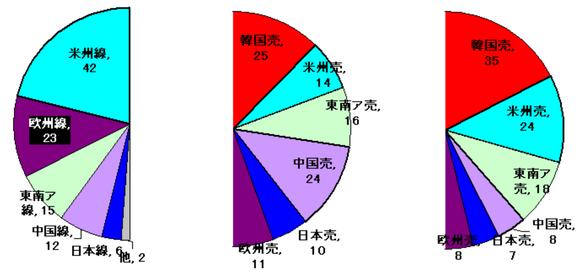

2) 貨物収入は欧米路線が約2/3を占めている(2019)。

販売地域は、中国が韓国にほぼ並び、東南ア、米州、欧州、日本と続いている(2019)。

しかし2020Q2については、韓国売りと米州売りで約6割を占め、東南アが18%で続く。 中国、欧州、日本売りの割合は低下した。

【貨物収入の路線割合(%)】 【貨物収入の販売地域内訳(%)】 【同左%)】

(2019) (2019) (2020Q2)

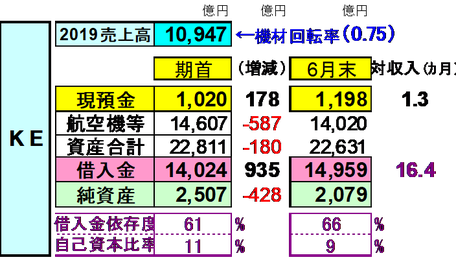

3. 大韓航空(KE)の財務力

KEの財務力は強いとは言えない。

2020年に入り借入金を935億円増やしたが、手元資金の積み上がりは178億円である。

その差額は主に赤字によってCash流出した。

借入金依存度は60%を超え、自己資本比率は10%程度である。

6月末現在、手元資金は2019年売上高の1.3ヵ月相当であり、他方借入金は16.4ヵ月分

にもなる。 巨額の借入金は支払利息の高負担を招いている。

財務力の改善が必要だが、容易ではないだろう。

【KEの財務力】

4. ANAとJALの国際貨物収入(2020.4-6月)

ANAとJALも国際線の旅客便が殆ど止まった4-6月には貨物事業が健闘した。

特にJALは積極的に旅客機を貨物専用便として運航、ANAも貨物機が活躍したほか、旅客機の貨物運航も行った。そして運賃の急騰が収入を押し上げた。

1)JALは、旅客便の活用で前年の6割の貨物を運び、1.23倍の輸入を稼いだ。

2)ANAは、貨物便でほぼ前年並みの貨物を運び、1.58倍の収入を稼いだが、

旅客便は前年比で3割弱の輸送で、7割弱の収入であった。

結果としてANAの貨物収入は前年を5%下回った。

【ANA,JALの国際貨物収入】(2020.4-6月)

5. 航空貨物事業について(筆者考察)

現在航空貨物が活況を呈し、旅客機を貨物専用便としても運航している。

(7月はJAL530便、ANAは200便;他に貨物専用機360便が予定されている。)

採算性についてはどうであろうか?

国際線旅客便がほぼストップした現状では、貨物輸送のニーズが高く、また運賃も高騰して

いる。

燃油単価が下落しているし、遊休化している機材・乗員を活用できる。

現在は運航に伴う変動費を十分カバーして、かなりの粗利益を稼いでいると考えられる。

しかし物流は本来「Door-AP-AP-Door」であり、「DtoD」の宅配で稼ぐFEDEXや

DHLに比べると、「AtoA」の航空貨物は、基本的に収益性が高いものではない。

「AtoA」のロット貨物の運賃は概して低く、運賃変動、片荷、燃油価格変動といった

リスクにも晒される。

現在の航空貨物の好況は、旅客便がストップしている環境で咲くあだ花かもしれない。

以上