Air Do、ソラシドエアの収支・財務状況(上期実績分析)

2021年1月27日

Air Do、ソラシドエアの収支・財務状況(上期実績分析)

コロナ禍でANAへの依存度高まる

Air Do(ADO)及びソラシドエア(SNA)の2020年度上期業績を、公表されたデータをもとに、一部推算も加えながら分析した。

コロナの影響で自社販売収入が大幅減となる中で、ANAからのコードシェア(座席販売)収入に大きく依存する結果となっているが、今後を展望すると、キャッシュフロー面(借入れの実施や当座貸越枠の設定等の資金調達面)でも、ANAによる支えが必要になるのではなかろうか。

1. ADO/ソラシドの事業規模等概略

① 機材と路線の規模; 両社はほぼ同規模

ADOは中型機(B767)と小型機(B737-700)の計14機により、羽田=北海道各地を中心に日に30往復便を運航。

ソラシドは小型機(B737-800)14機で、羽田=九州各地を中心に日に40便を運航。

② ANAとの提携; 出資とコードシェア等

ANAが両社の株を、夫々13.61%、17.03%保有、いずれも政投銀に次ぐ2番目の保有割合である。 また提携は緊密であり、全便をANAとコードシェア(ANAに座席を販売)しているほか、多岐にわたって提携(ANAに業務委託)している。

【ADO/ソラシドの事業規模等】

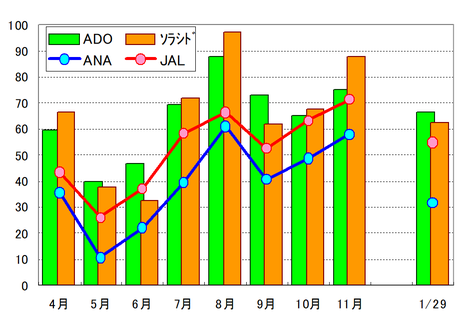

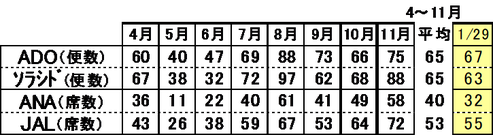

2. ADO/ソラシドの運航状況; 今期の運航規模は前年比65%程度(4~11月)

下の棒グラフは両社の11月までの便数規模(前年比;%)を月別にみたものである。

参考としてANA/JALの席数規模(前年比;%)を折線グラフで重ねている。

また2回目の緊急事態宣言下にある1月の便数規模(1/29の予定便数;冬ダイヤ比)も

併せて表示している。

① 運航規模を対前年でみると、両社の運航率はANA/JALより高い(=減便が少ない)。

4~11月平均; ADO/ソラシドは前年の65%、ANAは40%(除コードシェア便)、JALは53%。

1/29の便数(冬ダイヤ比); ADOは67%、ソラシド63%、ANA32%、JAL55%。

両社の運航率が高いのは、ANAの戦略(自社便を大幅に減便し、コードシェア便でカバー)とも関連していると思われる。

② ソラシドはADOに比べて、運航率の変化幅が大きいが、客況応じてより柔軟に対応させようとしているようである。

国内線は5月の緊急事態宣言が明けて需要回復への期待から8月には各社が積極的に

復便した(ソラシドは97%まで復便)。 第2波の感染拡大で再び縮小したが、GOTOの東京解禁等による需要回復期待で年末年始にむけて再び復便の兆しがみえた。

しかしGOTOの停止と2回目の緊急事態宣言によって1月は再度運航規模が縮小した。

【運航規模の推移(対前年%)】 ADO/ソラシド;便数規模、ANA/JAL(参考);席数規模

1月は29日の便数規模(冬ダイヤ比)

3. 上期の収支実績; 減収▲6~7割で大幅赤字、ANAからのコードシェア収入が過半を占める

下表は両社の上期の収支実績である。

① 両社ともに、収入は前年の3~4割の約80億円、営業損失は約▲70億円。

営業外収入として雇用調整助成金(3~4億円)も得たが、支払利息や減損(ADO)等に

減殺されて税前損失も営業損失とほぼ同規模であった。

② 両社ともに自社販売収入が約▲8割減、ANAへの座席販売による収入が▲4割減であり、結果としてANA収入が過半を占めた。

【2020年度上期の収支実績】

4. 上期の収益性指標; 便数▲4割、座席数はそれを上回る減、旅客は▲8割減

下表は、両社の運航・輸送実績と収益性に係わる指標である。

① ADO;

1)便数は▲37%減、座席は▲49%と大幅減である。

ANAの座席割合が増えたこと(ANA割合の少ない羽田路線の減便が多かったこと)や

小型機運航割合の増によるものと考えられる。

2)旅客数は▲81%の減、この結果搭乗率は77↘29%と著しく低下した。

1便当りの旅客数は107↘32人と減少したのである。

3)1便当りの収入は半減して114万円となり、▲103万円の赤字となった。

自社販売収入は前年(165万円)の1/3以下の53万円となった。

ANAからのコードシェア収入は61万円であった。

4)平均旅客単価はほぼ前年なみの15千円であった。

② ソラシド;

1)便数は▲39%減、座席はそれをやや上回る▲42%減であった。

ANAの座席割合が増えたこと(ADOと同理由)による。

2)旅客数は▲78%の減で、搭乗率は67↘26%と著しく低下し、1便当りの旅客数も104人から40人まで減少した。

3)1便当たり収入は前年の約6割の99万円で、▲83万円の赤字であった。

4)うち自販収入は▲64万円減少したが、ANA収入は席数割合増で寧ろ増加した。

(ANAの席数は71→76席と増加し、その分ソラシドの席数は減少)

またANAへの席販売単価は平均で7800円程度との勘定になる。

【ADO/ソラシドの収益性指標】

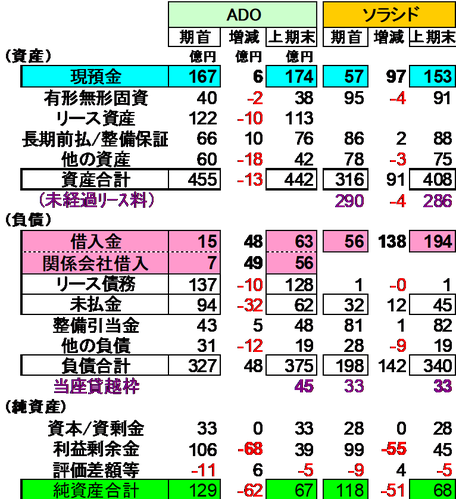

5. 両社の財務状況; 借入金が大幅増

下表は貸借対照表の主な項目について、期首からの変化を簡略的に示したものである。

両社ともに大規模借入を実施したほか、追加借入れのために当座貸越枠を設定している。

① ADO;

1)金融機関、関係会社合わせて100億円規模の借入れを行った(上期末借入残高は119億円)が、資金残高は6億円の増加に留まり、期末現預金残高は174億円であった。

2)航空機リースは主にファイナンスリースであり、資産と負債に120億円以上が両建て計上されている。

3)営業未払金が大幅に減少している。 前期末の債務を精算した一方で、当期末は事業規模の縮小で債務発生が少なかったことによると思われる。

4)純資産は、赤字決算により減少し、上期末には期首のほぼ半分の67億円となった。

上期と同規模の赤字が続けば、年度末には債務超過スレスレとなる。

② ソラシド;

1)巨額の借入により期末の借入金残高は194億円となった。

他方手元資金も約100億円積み上がって153億円となった。

2)航空機はその殆どがオペレーティングリースで貸借対照表には反映されていないが、支払義務のある将来のリース料286億円が簿外表示されている。

3)営業未払金残高が期首より12億円増加している。 費用規模が縮小する中での増加であり、支払遅れ(猶予?)が推測される。

4)純資産は、赤字決算により半減し、上期末には68億円になった。

上期と同規模の赤字が続けば、年度末には10億円程度まで減少する。

【ADO/ソラシドの財務状況(上期中の変化)】

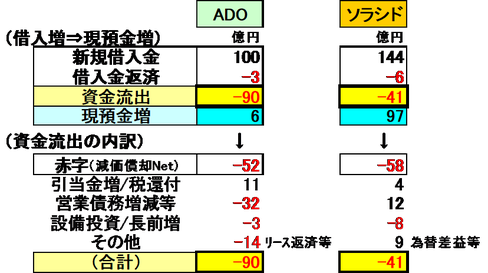

6. 両社のキャッシュフロー; 赤字で大幅に資金流出

下図は、両社のキャッシュフローについて、簡便解釈したものである。

① ADO;

1)100億円を新規借入れ、3億円を既存借入れの返済に充てたのち、90億円の資金流出があり、手元資金の積み上がりは6億円に留まった。

期末の現預金残高は174億円である。

2)資金流出は、▲52億円の赤字(税前赤字▲74億円ながら減価償却費による資金の内部歩留まりがあった)、そして設備投資(▲3億円)、未払金の精算(▲32億円)等による。

② ソラシド;

1) 144億円を新規に借入れ、6億円を既存借入れの返済にまわし、41億円が資金流出と

なった。 手元資金にその残額97億円が積み上がり、上期末の現預金は153億円となった。

2)資金流失を伴うべき赤字(減価償却費相殺後)は▲58億円あったが、期末に未払いで残るものが12億円ある等の減殺要因もあって、実際の流出は差し引き▲41億円であった。

【ADO/ソラシドのキャッシュフロー簡略図】

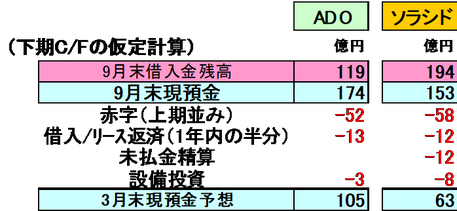

7. 下期の資金流出と期末の資金残高(仮定に基づく試算)

下図は、下期のキャッシュフローと期末の現預金残高について、一定の仮定を置いて試算

したものである。

(仮定)上期と同じ赤字が下期も継続するものとする。

上期末に積み上がった営業未払金は下期に精算する(ソラシド)。

上期末の「1年内返済借入金/リース債務」は、残高の半額を下期に返済する。

下期の設備投資は上期並みとする。

① ADOは、9月末にある174億円の現預金は、3月末には100億円程度になる。

② ソラシドは、9月末にある153億円の現預金は、3月末には60億円程度になる。

③ もし今年度上期と同じ状態が来年度一杯続くと仮定するならば、ADOは来年度末までには、ソラシドについては上期末までには、新たな資金手当てが必要という勘定になる。

④ そして両社には、巨額の借入金による金利負担と、その返済義務がのしかかり、これが更

に収支を圧迫することに留意する必要がある。

【下期キャッシュフローの試算】

以上