Peachが国内線全路線を再開

2020.6.14.

Peachが国内線全路線を再開

コロナ禍による需要消失で航空会社の資金流出は日々激しく、各社はその出血を緩和するために減便を重ねてきた。収支に特に敏感なLCCの減便は極端であった。

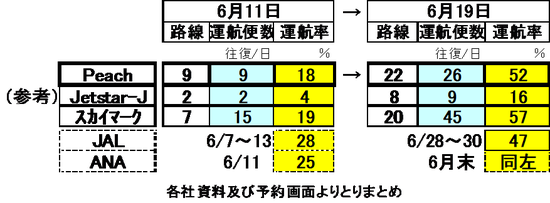

Peach Aviationは6月19日より全路線で運航再開、便数規模でも計画比で約2割だったものが5割超となる。LCCの一方の雄Jetar-Jの同時期の便数規模は依然2割に届かない。

人流復活が感染の再拡大を招くという惧れは否定できないものの、航空輸送サービスとしての感染対策は整い(マスク着用、消毒の徹底、清浄な機内換気など)、航空でクラスターが発生する懸念は極めて小さくなった。

自粛規制が緩和され、夏の需要期を前にして、これまで極限まで絞り込んでいた(変動費の発生を抑えていた)供給規模を復元させるには絶好のタイミングといえる。

実際、スカイマークも同様に全路線で運航再開するし、JALも6月末には半分近くまで便数を回復させる(6月首は3割弱)。

但し、利益を上げ得る需要を確保できるかについては期待できないし、場合によっては飛行機を飛ばすことで発生する変動費の回収に至らず出血が増すことすら否定できない。当座はその変動費(搭乗率にして30%程度か?)を確保できれば所期の目標達成ということであろう。

しかし平常な業務に戻るという点で、十分価値があると考えられる。また復帰にむけて同業他社に後れをとらない(ここで差をつける)ことも重要である。

今なお減便規模の大きいJetstar-Jとの差は、今が展望を拓く時期と判断するP社と、依然資金流出の回避を選ぶJ社との差といえよう。これには、ANAグループ戦略の一旦を担い、資金的にその庇の下にあるP社に対し、J社は単体として手元資金を重視せざるを得ない事情もあると考えられる。

航空会社には感染対策の負荷(コストや人的負担)が上乗せとなり、座席密度が高く従業員も少ないLCCには一層重荷になるであろう。また一連の消毒徹底や衛生状態のチェックに要する時間は、短時間での機材折返しを前提とするLCCには厳しいであろう。そしてこれらは運賃レベルの上昇をもたらすだろう。

一方、航空機の換気性能が高いことから、乗客がきちんとマスク着用する等の対策が徹底していれば、中央席の空席化は不要とされている(IATAガイドライン)。飛行時間の短いLCCには運賃への致命的な影響をもたらしでまでやらなければならないほどのことではないとの判断であるが、肯んじられる。

数か月にわたる自粛期間にオンライン会議が一般化したことで、ビジネスの基礎需要は

減少するであろう。 LCCの主要顧客である観光需要も、感染への警戒感から(ワクチンや特効薬が登場しないかぎり)復活には時間がかかるであろう。但し基礎需要が落ちるわけではなく、海外旅行からの転化も起きる。オンラインによるバーチャル手段の普及も需要の刺激や旅行内容のレベルアップにつながるのではなかろうか。

これからの観光旅行の大きな決め手となるのは、移動行程全体に亙って安心・信頼を実感できる一連の感染対策(特に検査や医療体制)ができるかどうかであり、それによって航空需要回復のテンポも決まるだろう。

日本の航空各社は今も資金流出が続いている。特にLCC各社は財務状況に余裕があるわけではないため、その出血量を極力絞りながら、各種の支援も要請しながら、体力回復を伺うのがこの夏場といえよう。手元資金量がボトムになるのも夏場すぎと考えられる。

首尾よい展開を期待したい。

なお国際線は、需要復活の目途がなお立っていないことから、出血を抑えるための徹底した減便の継続が、LCC各社には現実的な対応といえよう。

以上(Y.A)