ANA/JAL の2020年度上期決算を比較・解説する -課題は資金-

2020.11.1.

ANA/JAL の2020年度上期決算を比較・解説する

~ 課題は資金 ~

この度発表されたANAとJALの連結決算を比較し、課題と思われる点について述べたい。

なお「解説」は筆者の見解です。

(内容) 1.上期の収益性比較

2.上期の財務状況比較

3.下期と通年の収支予想

4.下期の資金予想

(注) JALは今年度よりIFRS(国際基準)を採用しており、日本基準のANAと厳密な比較

は難しいが、筆者の判断で極力ベースを合わせるような区分で対照している。

区分や数値に多少のズレがあっても、根幹では解釈・判断に影響するものではない

ことを予め申し上げておきます。

1. 上期の収益性比較

両社ともに7割を超す激甚な減収、減収率は両社ほぼ同じ。

費用削減はANAが大きく、収益性(損益率)の悪化はJALがやや大きい。

① 営業収益; ANAは前年上期比で-72%減、JALの-73%減よりわずかに緩やかだが、減収額では規模の大きいANAが▲7642億円(JALは▲5517億円)。

1)国内旅客収入は両社ともに8割規模の減少。

ANAは-73%の供給減で収入は-79%減の789億円、搭乗率は30%。

JALは-64%の供給減で収入は-76%減の696億円、搭乗率は28%。

ANAは減便による変動費削減効果が大きかったと考えられる。

2)国際旅客収入は両社ほぼ消失状態(特にJAL)。

国内/国際ともに搭乗率は30%以下 →これでは変動費も賄えず、減便を考えざるを得ないレベルといえよう。

3)貨物収入はANA▲9%減収に対してJLは前年を上回る+17%増収。

旅客機の貨物専用便運航(期間中7228便)の活躍が効いている。

② 税前利益(今回は税前利益で比較;今期は両社ともに大きな特別損益要素がなく、実態を比較するのに適すると判断);

1)損失額は規模の関係でANAが大きいが、損失率(収益性)ではJALが大きい。

ANA▲2679億円(損失率-92%)、 JAL▲2283億円(損失率-114%)

2)損失率の差は主に費用削減※3の規模が影響していると考えられる。

ANAの費用減は-42%、JALは-36%(※3営業費用+営外&特損益で比較)

その差の主因としては、ANAの減便(=変動費削減)の大きさと人件費削減が

考えられる。 因みに従業員の一時帰休では214億円(雇用調整助成金;営外収

入)の効果があった。

【ANA/JAL 収支と収益性指標の比較】(単位;億円)

ANAの「営外&特損益131」には雇用調整助成金214億円が含まれている。

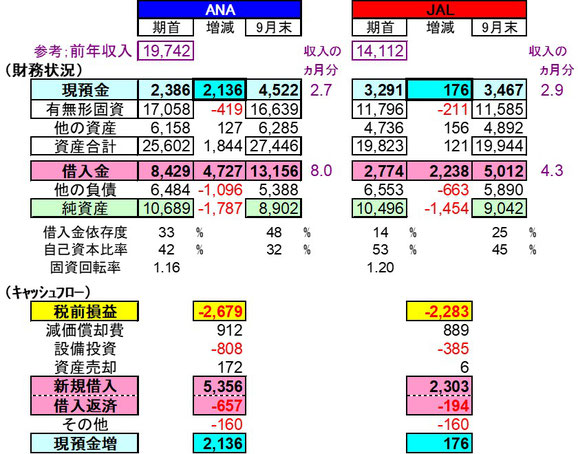

2. 上期の財務状況比較

ANAの借入金は1兆3000億円に、JALは5000億円に。

(注) 「借入金」には社債やリース債務を含めている。

以下資金の流れの概略を述べる。

① ANA; 新規に5300億円の資金を調達、600億円を返済に回した。

借入金残高は4700億円増えて1兆3000億円となった。

一方、手元資金は2100億円の増加に留まった。

差額の2600億円は、赤字1800億円(赤字2700から減価償却費による戻り

900を相殺後)補填と設備投資800億円にまわった。

下期に持ち越す手元資金は4500億円である。

② JAL; 新規に2300億円の資金を調達、200億円を返済に回した。

借入金残高は2200億円増えて5000億円となった。

一方、手元資金は200億円の増加に留まった。

差額の2000億円は、赤字1400億円(赤字2300億円から減価償却費による

戻り900億円を相殺後)の補填と設備投資400億円などにまわされた。

下期に持ち越す手元資金は3400億円である。

③ 財務指標;

1)期末資金の規模を前年度収入の規模に照らしてみると、

ANAは2.7ヵ月分、JALは2.9ヵ月分となる。

また期末の借入金残高を同じようにみると、

ANAは8.0ヵ月分、JALは4.3ヵ月分; ANAが倍くらい多い。

2)期末の借入金依存度(総資産に対する割合)はANAは48%、JALは25%。

自己資本比率(同上)はANAは32%、JALは45%である。

【ANA/JAL 財務状況の比較】(単位;億円)

3. 下期と通年の収支予想

通年の事業損益は、ANA▲5000億円、JAL▲3800億円

(注) 通常事業による損益(「事業損益」)として、ANAは経常損益を、

JALは投資・財務・税前損益を採用した。

1)両社ともに多くのリストラ策、経費削減、増収策を織り込んで、下期&通年の収支予想を発表している。

JALは幅をもって予想値を示しているが、ここでは最悪ケースの数値を採用した。

2)ANAの収入; 国内旅客、国際旅客、LCCの年間収入は、下期に状況改善し、年間ではそれぞれ上期実績の3.2~3.9倍を見込んでいる。

但し貨物は、下期の収入が上期を下回り、年間では1.8倍を、そして

総収入では上期の2.5倍の「7400億円」を見込んでいる。

3)ANAの損益; 事業損益は、下期▲2300億円(上期より14%改善)、通年で

「▲5000億円」としている。

なお下期に大幅な機材退役による減損(1000億円)を予定し、税調整後の最終損益は▲5100億円としている。

4)JALの収入; 国内旅客、国際旅客の年間収入は、下期に状況改善し、年間では夫々上期の3.4倍、4.3倍を、総収入では2.7倍の「5300億円」を見込んでいる。

最悪ケースでも2.7倍と、ANAの2.5倍を上回る予想となっている。

5)JALの損益; 事業損益は、下期▲1550億円(上期より31%改善)と、ANAより

強気で、通年の事業損益は「▲3800億円」、最終的に「▲2700億円」としている。

【ANA/JAL 下期・年間収支予想値の比較】(単位;億円)

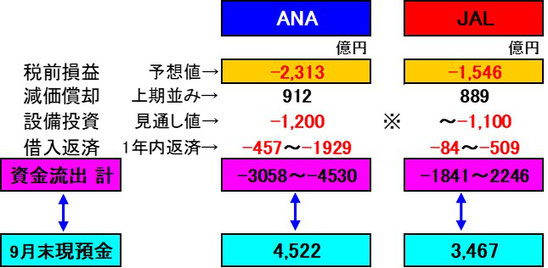

4. 下期の資金予想

ANAの資金状況は厳しく、急ぎ追加調達が不可欠

しかしJALも今後同じ筋道の可能性

(注) 両社の発表値をもとに、筆者独自に予想したものです。

1)ANA; 資金流出を見通すと、下期赤字による流出が▲1400億円(事業損失▲2313※1-減価償却費912億円)、下期の設備投資(前払いを差し引いたCash Out)が▲1200億円、計2600億円である。

※1 退役機材に係わる減損1000億円は資金流出無しと想定。

(むしろ売却による資金収入の発生も考えられる。)

加えて短期借入金の返済があり、下期には最低でも450億円が必要となる※2。

※2 9月末時点での、向こう1年間の要返済額は1900億円。

期首時点での当期要返済額から上期返済額を差し引くと下期分と

しては450億円。但しその後短期借入金規模は膨らんでおり、

3月末までの要返済額は、この額はミニマムである。

結果として「3000億円超」が流出するため、現時点での手元資金(4500億円)は

期末には楽観的にみても1500億円を下回る残高となる。

収支予想下振れや、短期借入金の期中返済額が増えればより厳しいものとなる。

また来年9月までの要返済額が1900億円あることも考慮すると、手元資金の大幅な積み増しを急ぐ必要があるといえる。この度公表の「劣後債4000億円」で期末は切り抜けられるが、コロナの影響が続いて事業損益の改善が遅れれば、来期には更なる資金調達の必要性も出てくるであろう。

この時、1兆7000億円に膨らむ借入金から発生する金利負担が、収益性を圧迫することも無視できない。

2)JAL; 資金流出を見通すと、下期赤字による流出が▲660億円(事業損失▲1546-減価償却費889億円)、下期の設備投資1100億円(但し前払いがあれば、その分の負担は軽減される)。

これに借入金の返済(少なくとも84億円)を加えれば、下期の流出額は1800億円程度となり、現時点での手元資金(3400億円)は、期末には半分以下となる。

ANAと比べると、資金状況は今期中は余裕があるように見えるが、コロナの影響が

来期に継続することを考えると、早晩現在のANAと同じ状況になると予想せざるを

得ない。

【ANA/JAL 下期の資金予想】(単位;億円)

以上

(赤井奉久)