JR3社へのコロナ影響は?

2020.8.12.

JR3社へのコロナ影響は?

これまで航空業界についてコロナの影響をみてきましたが、ではJR各社、特に新幹線への影響はどうだろうか?

JR3社(東海、東日本、西日本)の第1四半期決算について眺めてみました。

1.はじめに;

JR3社の概要・特徴

右図はJR3社の地域割りを表したもの、

下表は、コロナの影響を受けていない前Q1の収入各項目の規模を、指数で表したものである。

【JR3社の収入】(各社の運賃収入を100とした指数)

1) JR東日本; 収入は3社中で最大

首都圏の巨大な人口と、本州北端までの広大な事業領域を持つ。

通勤通学客は多く、その距離も比較的に長いと思われ、「在来線定期」収入が多い。

「在来線定期外」も多い。 旅行や業務による有料特急の利用も多いと思われる。

新幹線も東北、上越など利用者は多いが、在来線規模との関係で、収入割合は相対的に低くなっていると考えられる。

主要駅をはじめ拠点数が多く、そのスペースを活用した流通、サービス、不動産、

そしてホテル等の付帯的事業の売上規模が大きい。

2)JR西日本; 収入規模はJR東日本の約半分

人口の多い関西圏と、本州西端までの事業領域(主に山陽と山陰、及び南紀方面等に分かれる)を持つ。

通勤通学客も多いが、その絶対数や平均利用距離、そして私鉄との分担の関係で、東日本より小規模になっていると思われる。 旅行や業務による「在来線定期外」収入も東日本よりは小さい。

他方、山陽新幹線の利用者は相対的に多く、その売上げ規模は在来線を上回っている。

また東日本と同様に、付帯的事業の売上規模が大きい。

3) JR東海; 東海道新幹線収入が中心

収入の規模はJR東日本の6割強であるが、極めて収益性の高い東海道新幹線を持つ。

事業領域が他の2社より小さく、人口密集も名古屋に限られることから在来線収入は極めて少ない。

なお、付帯的事業の収入規模は事業領域(拠点数等)を考えると多いといえよう。 少ない拠点で、効率よく稼いでいるものと思われる。

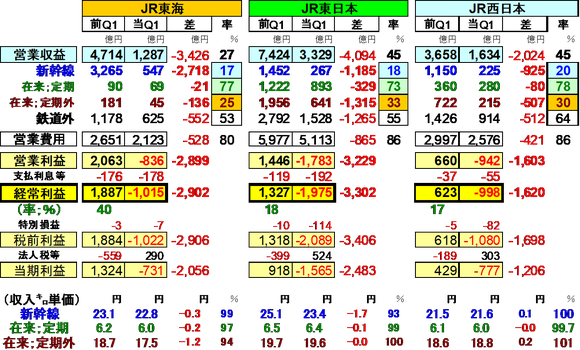

2. JR3社の収支状況(第1四半期);

1)利益率はJR東海が突出して高く、前年Q1の経常利益率は40%である。

但しJR東日本(18%)、JR西日本(17%)も十分高い。

(注)3社ともに借入金利息が多く、収益性はそれを含む「経常利益」でみた。

2)当Q1はコロナの影響で3社とも収入は激減し、そろって大幅赤字に転落した。

3)各社の新幹線収入は▲80~▲83%(東海)と大幅減、在来線定期外も▲67~▲75%減となった。 在来線定期の減も▲22~▲27%(東日本)と結構大幅である。

鉄道外(付帯的)収入も▲36~▲47%(東海)の減少であった。

4)そんな中で東海は、構成割合の高い新幹線の影響を強く受けて総収入は▲73%となった。 東日本、西日本は▲55%減収で並んだ。

5)営業費用は、固定費が多いことから削減は進まず、▲14~▲20%に留まった。

6)東海は、前Q1より約2900億円悪化して約▲1000億円の経常損失となり、

東日本は約3300億円悪化して約▲2000億円の経常損失、

西日本も約1600億円悪化して約▲1000億円の経常損失となった。

7)収入の㌔単価をみると、新幹線は22~23円程度、在来線定期は6円程度、在来線

定期外は18~19円程度で、3社ほぼ並んでいる。

3. JR3社の財務力(第1四半期);

(参考) JR東海は中央新幹線の建設を進めるために独立勘定を設けている。

即ち、財政投融資を活用した長期借入金3兆円を行い、それを資金管理信託と

して運用、工事進行とともにこれが減少して建設仮勘定に移行する(推定)。

今Q1では信託残高が1800億円減少、一方固定資産は380億円の増だが、

その差は把握できていない。

以下指標を算出するにあたっては、この要素を除外している。

1)借入金と現預金の増減;

東日本は5445億円(NET)を借り増しして、手元資金を2069億円積み増した。

約3400億円の差は、赤字による流出(約2000億円)や負債の精算(未払金の支払)等に使われたと考えられる。

西日本も3734億円(NET)を借り増しして、手元資金を1963億円積み増しした。

約1800億円の差は。赤字による流出(約1000億円)や負債の精算等に使われたと考えられる。

JR東海は、赤字による流出や借入金の一部返済があったが、手元資金の減少は▲331億円に留まった。

2)純資産と自己資本比率; 圧倒的に高い東海

東海の純資産は3.8兆円(利益剰余金が3.7兆円)で、売上(2019)の約2倍である。

そして自己資本比率も59%と非常に高い。東海道新幹線の高収益の賜物である。

東日本の純資産は3.0兆円で、売上(2019)とほぼ同程度、また西日本の純資産は約1.5兆円でこれも売上と同程度である。 そして自己資本比率は33~34%である。

3)資金力を指数でみると; 圧倒的に強い東海

東海の借入金残高1.3兆円は、売上(2019)の8.7ヵ月分にあたり、借入金依存度は21%と低い。 また手元資金約7200億円は売上(2019)の4.7ヵ月分にあたる。

一方東日本の借入金残高3.7兆円は、売上の15.1ヵ月分にあたり、借入金依存度は43%である。 また手元資金の3600億円は売上の1.5ヵ月分である。

西日本もほぼ東日本と同傾向で、借入金残高1.5兆円は売上の11.6ヵ月分にあたり、借入金依存度は43%、手元資金の2700億円は売上の2.1ヵ月分である。

4)資金の展望;

Q1のような不振が今年度中も続いた場合の資金繰り(予想)は;

東海は、現在の手元資金で年度末まで対応できる勘定であるが、東日本と西日本は、もし事態が改善せずにQ1と同じ状態が続くならば、年度末までには更なる資金の手当てが必要になる勘定である。

なおJR東海については、静岡県との関係で中央新幹線の工事計画にズレが生じるなど、また別の問題が発生している。

以上