米国LCC等4社の収益力と財務力は?

2020.11.6.

米国LCC等4社の収益力と財務力は?

Southwest、Alaska、Jetblue、SpritのQ3実績

米国主要3社に次ぐ、サウスウエスト等4社(注1)第3四半期(1~9月)決算について、収益力・財務力の視点で比較整理しました。

先(10月23日)にレポートした「米国主要3社(DL/UA/AA)の収益力と財務力」と合わせてご覧頂くことで、コロナの影響を大きく受けている米国航空会社の現在の様子が理解できると思います。

(注1) Southwest、Alaska、Jetblue、Spirit

(注2) 金額はUSD=108円で円に換算して表示しています。

過去半年の当方の分析レポートで採用したレートと整合させたものです。

(注3) データは各社公表資料による。図のみGoogle画像による・

1.4社の概要

①サウスウエスト航空(Southwest Airlines);LCCの開祖

米テキサス州で生まれた盛会最初のLCC。

小型のB737単一機種採用で、その後陸続し たLCCのひな型ともなった。

世界最大のLCCとして健全経営を続けて おり、独特の家族的社風「従業員第一、 顧客第二」(人件費比率も抜きん出て

高 い)は余りに有名。

米国内を中心に周辺の中米、カリブに就航。

②アラスカ航空(Alaska Airlines);LCCではない

アラスカ州で生まれ、拡大を続けており、シアトルを最大のベースとしている。

2016年にはバージン・アメリカを吸収して、米国 では主要3社とサウスウエストに次ぐ第5の航空会社となった。傘下に地域航空(ホライズン)を持っている。

米国内のほか、カナダ、メキシコ、中米&カリブに就航している。

③ジェットブルー航空(Jetblue Airlines);グレード感のLCC

LCCであるが、ゆったりとした座席構成や

機内エンターテインメントでグレード感を出しており、

リージョナル機(E190)との2機種体制でもある。

主基地のニューヨークのほかフロリダ、西海岸

等にハブを持ち国内線のほかカリブ、中南米

に就航している。

④スピリット航空(Spirit Airlines);ウルトラLCC

チャーター航空会社から成長。

LCCの中でも、低コスト/低運賃を徹底的に追求する「ウルトラLCC」との位置付け。

東海岸、フロリダを主要基地として、

米国内、カリブ&中南米に就航。

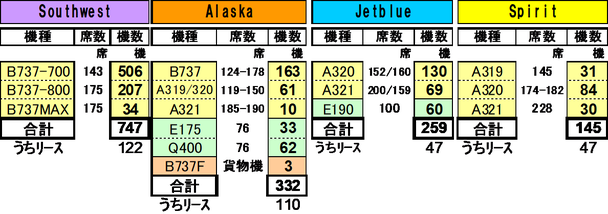

⑤4社の機材編成(2020年期首)

・SWが747機と他の3社を合わせたのと同じ規模。

Alaska332機、Jetblue259機で続き、Spiritはそのまた半分程度の145機である。

・4社ともに小型機単一または小型機を中心にリージョナル機を加えた機材編成である。

・SWとSpiritはLCCの型どおりのB737またはA320系の単一構成。

JetblueはそれにE190を加えた編成である。

FSCであるAlaskaは、B737/A320系の併用とリージョナル機(傘下の地域航空)、更には

貨物専用機(B737F)も保有。 もともとB737中心であったが、吸収したバージンアメリカがA320系を使用していたことで併用となっている。

2.4社の収益力の比較

添付表の上部分は、4社の収支状況を比較したものである。

(収益力)

2020年度収支を四半期ごとにわけ、その累計値(Q1~Q3)を2019年同期と比較した。

損益は4段階に整理して表示した。 即ち、

・ 事業損益; 収入から通常の費用(含金利負担)を控除した、いわば「ありのまま収支」

・ 調整後損益; それに政府補助金※を加味した「実際の収支」

(※)ここでは決算書でわかる分のみ。 別情報に照らしあわせると、補助金額は他の費目に埋もれている分もあるようだ。 いずれにしても調整後損益はそれが反映されたあとのものといえる。

・ 税前損益; それから「リストラ費用」を控除した税前損益

・ 当期損益; 更に税金要素を控除した当期の最終損益

Q1(1~3月)はコロナの影響が部分的であった。

Q2(4~6月)はコロナの影響が最大になった時期であった。

Q3(7~9月)は主に国内線で、小幅ながら回復がみられた時期であった。

①-1事業規模; 2019年の収入を比べると、SWが2.4兆円で図抜けて大きく、AlaskaとJetblueが9000億円規模で続き、Spiritはその半分以下の4000億円規模。

①-2コロナ前の収益性(前年Q3累計の利益率)は、14%のSWを筆頭に、AlaskaとSpiritが

12%、Jetblueも9%と揃って高かった。

② 総資産もほぼ収入にリンクした規模である。

③ 2020年Q3累計収入は、各社ともに前年同期のほぼ4割程度である。

④ 補助金を受けたあとの「調整後損益(Q3累計)」をみると、SWが▲3159億円で

損失率は-42%、Jetblueは▲1492億円で損失率-60%と最も深刻な影響を受けて

いる。

Spiritは▲448億円で-32%であった。

Alaskaは▲566億円で-19%と最も影響は少なかったが、リストラによる減損で税前損益では▲1292億円となっている。

⑤-1~⑤-3 四半期別にRPK、搭乗率、旅客収入をみると;

・ Jetblueが最も打撃が大きく(RPK、旅客収入)、またQ3の回復度も弱い。

・ 反対にSpirtは影響が比較的にマシで、Q3の戻りも4社中では最も大きい。

・ SWとAlaskaはその中間であるが、RPK・旅客収入の戻りはSWがやや大きい。

・ Q3の搭乗率をみると、Spiritが68%でかなり高く、他の3社は40%台である。

各社ともに減便によって変動費の削減と一定の搭乗率確保に努めていることが伺える。

3.4社の財務力の比較

下の表の下部分は、4社の財務状況を比較したものである。

(財務力)

・まず2019年の収入額を示した。

・貸借対照表の主要科目※について、期首とQ3末(9月末)値、その間の変化を示した。

※ 現預金、航空機、総資産、借入金(リース債務を含む)、純資産の5項目である。

・現預金と借入金については、Q3末の規模を、2019年収入の何ヵ月分に当たるかで

示した。

現預金については更に、現状の収益性が続いた場合、Q3末の残高がどれくらいで底をつ

くかの指標(現預金残高÷1年に引き延ばした事業損益)を示した。

・ 財務指標として、上記のほか、2019年ベースの航空機回転率(収入÷航空機)、Q3末の借入金依存度と自己資本比率を表示した。

❶ 各社ともに期中に巨額の資金を調達し、手元資金を積み増しした。

その結果SWは1.57兆円(収入の7.8ヵ月分)になり、他の3社も大幅に増加した。

現在の収益性が続くと仮定すると、SWの資金がゼロになるのは2.8年後であり、AlaskaとSpiritは2.2年、Jetblueは1.3年という勘定になる。

❷ 他方では借入金も大きく膨らんだ。 SW、Alaska、Jetblueの3社は収入の7ヵ月分程度の額となった。

手元資金と借入金残高のバランス(手元資金-借入金)をQ3末でみると、SWは手元資金の方が多く、財務力の強靭さを表わしている。

Alaskaが▲2.3ヵ月分(収入換算)、Jetblueが▲3.1ヵ月で続き、Spiritは▲8.5ヵ月と最も弱いことになる。

❸ SWは同時に2400億円規模の増資を行い、機材のSale&lease backで880億円調達している。 増資はSpiritも行っている。

❹ その他の財務指標をみると、

・航空機回転率(2019ベース)はSWが1.2回と最も高く、機材効率高く稼いでいる。

・Q3末の借入金依存度はSpiritが56%と大きいことが資金力の弱さを示している。

・自己資本比率は4社ほぼ横並び(23~28%)であるが、SWの27%は自己株式

1.1兆円を控除しての数値であり、実際の力は割増して考えるべきであろう。

Alaskaの23%も多くのリストラ減損を行った結果であり、これも多少は割増し

できよう。

(結論) 今回のデータをみるかぎり、以下が言えよう。

1) SWの財務力は突出して高く、収益性基盤も強い。

従って、現在はコロナの影響で赤字であるが、影響が長引いて破綻会社が続出する中では最後まで生残り、需要回復後は大きくシェアを伸ばしている可能性が

ある。

2) Alaskaも収益力、財務力は高い方なので他の2社よりも強く、FSCとしては主要3社

(DL、UA、AA)に迫れる可能性もあるのではないか。

3) Jetblueはコロナの影響を最も強く受けており、それを乗り切ることが重要となろう。

4) SpiritはウルトラLCCとして、超低価格で競争力も強いが、資金力が弱い。

このためコロナの影響が長引いて赤字が続くようであれば、事業存立が危うくなる可能性もあろう。

以上

(赤井奉久)