米国主要3社の収益力と財務力をみる 2020年第3四半期(1~9月)

2020.10.23.

米国主要3社の収益力と財務力をみる

2020年第3四半期(1~9月)

米国主要3社(※1)の第3四半期決算が出揃ったので、収益力・財務力の視点で整理しました。

まず添付の表「米国主要3社の財務指標比較」をご覧下さい。

金額はUSD=108円(※2)で円に換算して表示しています。

その表をもとに以下簡単に解説します。

参考表示の表1,表2は添付表の中から抜粋した項目です。

(※1) Delta Air Lines(DL)、United Airlines(UA)、American Airlines(AA)

(※2) 過去半年の当方の分析レポートで採用したレートと整合させたものです。

(はじめに)

2020年度の収支は四半期ごとにわけ、その累計値(Q1~Q3を2019年同期と比較した。

損益は4段階に整理して表示した。 即ち、

・ 事業損益; 収入から通常の費用(含金利負担)を控除した、いわば「ありのまま収支」

・ 調整後損益; それに政府補助金を加味した「実際の収支」

・ 税前損益; それから「リストラ費用」を控除した税前損益

・ 当期損益; 更に税金要素を控除した当期の最終損益

(注)アメリカン航空のQ3の補助金の一部は「事業損益」に潜り込んでいる可能性

がある。

Q1(1~3月)はコロナの影響が部分的であった。

Q2(4~6月)はコロナの影響が最大になった時期であった。

Q3(7~9月)は国内線を中心に小幅ながら回復がみられた時期であった。

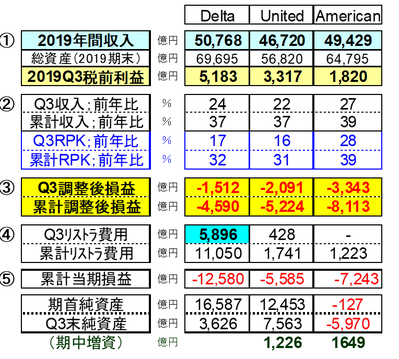

1. 収益力をみる

① 3社の年間収入規模(2019年営業収益)は5兆円、総資産も6兆円規模(2019期末)で

ほぼ横並びである。

一方収益性(2019年Q3累計の税前利益)は、DL→UA→AAの順である。

2019期末(=2020期首)の純資産額(下記⑤参照)でも、留保利益を反映して同じ順となっており、過去の収益性も総じてこの順であったことを物語っている。

② 営業収益と旅客㌔(RPK)について、Q3とQ3累計値を前年と比較すると、

Q3値は前年の2割程度(収入は貨物等旅客以外の要素を含むため、旅客だけのRPKに

比べて減少の規模がややゆるやか)である。

累計値は前年比3割台となっている。

3社の各指標について、対前年で減少が少ない順では、AA→DL→UAとなっている。

これは事業に占める国内線割合の大きさの順と一致し、コロナの影響(回復)が反映

されているといえよう。

③ 調整後損失はQ3、Q3累計値ともに、DL→UA→AAの順で大きくなっている。

(当然ながら事業損益もこれと同順である。)

④ リストラ費用はDLが圧倒的に大きい。

LATAMへの投資額の減損(Q2に実施)等、コロナ影響での資産棄損が大きかったこともあるが、不良要素の除却に熱心ともいえよう。

Q3の巨額リストラ費用は、主に除却予定機材(383機)の減損※による。

※総額▲4781億円、最も大きいのはB777の▲1555億円。

⑤ 当期損失(Q1~Q3累計)は1兆円を超すリストラ費用の関係でDLが最も大きい。

この損失により、DL、UAは純資産が大幅に減少、AAは債務超過が膨らんだ。

なおこの間UAとAAは増資を行った分だけ減少幅が圧縮されている。

【(表1)収益力を示す指標(添付表からの抜粋)】

2. 財務力をみる

➅ 各社ともに手元の資金を大幅に拡大、特にDLは2兆円も積み上げた。

9月末の残高は、DL2.3兆円、UA1.5兆円、AAは9500億円規模になっている。

その額を収入額(2019年)に換算すると、DLは5.5ヵ月分、UAは3.8ヵ月分、AAは2.3ヵ月分ということになる。

⑦ 「借入金(含リース債務)」の残高も大きく膨らんだ。

DLは3.8兆円、UAは3.5兆円、AAは4.4兆円である。

その額を収入に換算すると、DLとUAは9.1ヵ月分、AAは10.8ヵ月分である。

「借入金-現預金」の差は、DLが3.6ヵ月分、UAが5.3ヵ月分、AAが8.5ヵ月分となり、資金的にはDL→UA→AAの順で厳しく、特にAAが厳しいということになる。

⑧ 期中の手元資金(現預金)の増加を、要素(理論値)別に拾ったのが⑧である。

(参考)決算資料からDLの長期借入金(3.66兆円)について、金利負担を大雑把に試算

すると「平均4.5%程度」となる。

即ち年間の金利負担は1600億円規模ということになる。

その負担と、年々の返済額を考慮すると、コロナが航空会社に及ぼしている影響

は財務面だけでみても尋常ではないことがわかる。

(AAはDLよりも更に厳しいということになる。)

【(表2)財務力を示す指標(添付表からの抜粋)】

以上

<別表>

米国主要3社の財務指標比較

2020年第3四半期(1~9月)

3社公表データをもとに整理、金額はUSD=108円で円換算