台湾の航空市場と主要2社の現状(その2)

2020.9.21

台湾の航空市場と主要2社の現状

(その2) コロナの影響

今回は、コロナの影響を受けている台湾航空市場の現状についてみます。

国内線市場、国際旅客市場、国際貨物市場ではそれぞれ様相が異なっていることに注目!

後半では、9/7-13日の1週間に台北桃園空港を出発した旅客便、貨物便について調べた結果を紹介します。

1.台湾の航空市場が受けているコロナの影響

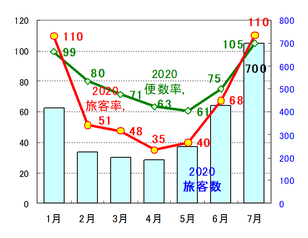

① 国内線市場; 急回復で、7月の旅客数は前年を上回る

下右図の棒グラフは、各月の旅客数(7月は70万人)を、赤折れ線は前年同月の旅客数に対する率を、そして緑の折れ線は便数について前年同月に対する率を表している。

年初1月の旅客需要は前年を上回った(110)が、2月に半減(51)、4月には前年比▲65%まで落ち込んだ。 減便も深まり、5月の便数は前年比ほぼ▲4割減(61)になった。

しかしながら6月以降の回復は早く、7月には便数は前年を5%上回り(105)、旅客数は既に高レベルにあった前年7月を10%上回る(110)までになった。

約1/4のシェアを占めていた遠東航空が運航停止した中でのことである。

因みに7月の旅客数を航空会社別にみると、遠東が途絶えた分を華信と立栄がカバーして、大幅な伸びを示している。

【2020旅客数と、便数・旅客数の

対前年同月比(率)】

【2020.7月会社別旅客内訳】

② 国際線旅客市場; 旅客需要はほぼ消失したまま

下左図の緑折れ線は、前年の月別旅客数を表し、棒グラフは当年の旅客数を表している。

1月は前年を小幅上回る旅客数(5048千人)であったが、2月に旅客需要は半減(2416千人)、4月には前年比で▲99.2%(43千人)まで落ち込んだ。 以後ほぼそのレベルで推移しているが、かすかに上向きの気配も伺える。

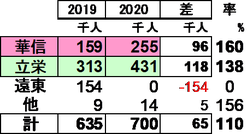

下右表は1~7月の累計旅客数を航空会社別に表したものである。

中華グループ、長栄グループともに大幅減となっている。

その中で華信(14)と立栄(18)の落ち込みが激しいのは、この2社の主要路線である中国大陸線で、人の移動がほぼ止まっていることが影響している。

【2019,2020旅客数月別推移】(千人) 【1~7月旅客数前年対比(会社別)】

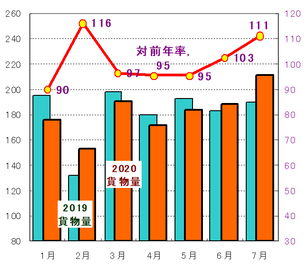

③ 国際線貨物市場; 台湾の2社は前年を上回る

下左図は月別貨物量(発着トン)を示したもの(緑は前年、橙は当年)、赤棒線は当年貨物量の前年同月対比の率である。

コロナの影響による旅客便の減便(Bellyスペースの減)で貨物量も落ち込んだが、5月以降は貨物便の増便もあって増傾向を示し、7月は前年比+11%まで伸びてきた。

下右表は7ヵ月累計の発着貨物量を会社別にみたものである。

外国社が減らす中、台湾の2社はかなりの伸びとなっている。

【2019,2020貨物量と対前年増率推移】 【1~7月貨物量(会社別)】

2.9月7~11日にみる運航状況(桃園機場)

台北桃園国際空港における9月7~13日(1週間)の国際線出発便について整理してみた。

台湾航空市場と、中華/長栄の状況や特長がみえていると思われる。

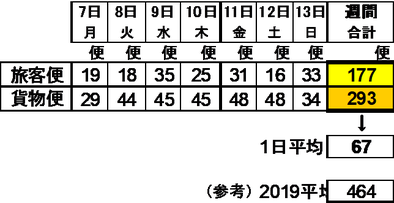

1)この1週間の国際線出発便は計470便で、うち177便が旅客便、293便が貨物便であった。

旅客便は時刻表上の大半便が欠航する中での変則的運営であり、日によって運航する路線や便数に大きなばらつきがみられる。

他方貨物便の欠航は殆どみられない。週末便数の少なさは貨物の曜日偏差と考えられる。

旅客便/貨物便を合わせた1週間の平均便数は67便(/日)である。

2019年の1日当り出発便数は464便であり、それに対する運航率は14%ということになる。

【9/7~13日の出発便】

2)旅客便193便の内訳;

下表は1週間の出発便(193便)を会社別、路線別に表したものである。

・ 中華と虎航を合わせた中華系は43便を運航。 東南アジア便た多い。

・ 米州は西海岸線が中心。欧州はロンドン/フランクフルト/アムステルダムへの便。

・ 日本へは東京/大阪/名古屋/福岡への便でJALとコードシェアしている。

なお東京便には米国西海岸への経由便もある。

・ 長栄は中華を上回る45便を運航しているが、米州線が17便(大陸中央や東海岸への直行便が多い)、欧州はロンドン/パリが各1便。 長距離便の多さ(特に北米)が目立つ。

・ 日本へも東京/大阪/名古屋/福岡への便でANAとコードシェアしている。

・ 1月に就航した星宇(スターラックス)もマカオに9便運航している。

・ 以上台湾系で97便(全体の55%)を占めている。

・ 中国はさまざまな会社で28便。

・ 香港はキャセイとマカオ航空で20便

・ 日本はJALが東京に4便。

・ 欧米のエアラインでは、わずかKLMのバンコク経由3便があるだけで、米国キャリアは

みられない。

・ 中東ではエミレーツが3便、トルコ航空が3便。

・ その他はシンガポール、フィリピン、マレーシア、インドネシア等東南アジア各国の便である。

【9/7~13日出発旅客便の内訳】

3)貨物便293便の内訳(下表参照);

・ 中華が127便を各方面に運航している。

・ 長栄も45便を飛ばしており、中華と合わせて59%を占めている。

・ 中国系貨物会社で計28便、CX/エアー香港/香港エアカーゴで24便である。

・ 一貫輸送のFedExが30便、UPSは9便である。

・ 日本系ではANAが11便、NCAはアトラスのドードシェアで2便がある。

・ ほかにCargoluxが5便、Polar Air Cargo(美国博立航空)が7便などである。

【9/7~13日出発貨物便の内訳】

次回は、中華、長栄の収益性と財務状況をみます。

以上