主要航空会社の財務力をみる(その2LCC)

2020.7.12

主要航空会社の財務力をみる

(その2 世界のLCCと破綻会社)

世界の主要航空会社の財務力比較の続編です。

今回は世界の有力LCC7社と、コロナの影響を受けて破綻した5社をみました。

(注)もとになる情報と指標の算出方法;前回レポートで記述のとおり。

① 世界の有力LCC7社; 好調LCCは資金余力が大

(注)Southwest、Jetblue(以上米国)、Ryanair、easyJet、WizzAir、Norwegian(以上欧州)、AirAsia(アジア)の7社、うちNorwegianは中長距離兼営のLCC。

・ 年間売上規模; SWが2.4兆円と突出、Ryanairが1兆円、JetblueとeasyJet

が8000億円台で続く。他の3社は3000~5000億円規模。

・ 2019年利益; 5社が黒字で利益率も高い。2社が赤字。

SWとWizzの利益率が10%で高く、これにRyanair(8%)、Jetblue(7%)、easyJet(5%)が続く。 長年黒字を続けてきたAirAsiaは赤字に転落、Norwegianは大幅赤字。

・ 2020.1~3月損益; 全社が赤字だが、SWの赤字は▲102億円と小規模、他は

期間が3ヵ月であることや売上規模を考慮すると赤字の規模は大きい。

・ 自己資本比率; 安定黒字を続けている5社はほぼ30%台、AirAsiaとNorwegian

は1桁の%。

・ 現預金と借入金(含社債、リース負債)を、売上高の月数(〇ヵ月分)で見た。

安定黒字の5社は手元資金が比較的豊かである。

特にSW、Ryanair、easyJetは借入金も少ない。Jetblueもそれに続く。

Wizzは借入金が多い(8.9)ものの、手元資金も多い(5.7)。

AirAsiaとNorwegianは借入金が1年分の収入を上回り、手元資金は少ない(特にNorwegian)。

・ 借入金依存度(借入金÷純資産x100(%));

SW、Jetblue、easyJet、Ryanairは20%台。Wizzは47%と高いものの手元

資金も多い。AirAsiaとNorwegianは夫々50%、71%と高い。

・ 全運休時の耐性(仮定計算=現預金の月数÷固定費比率);

全便運休して変動費をゼロに抑えた場合、現在の手持ち資金でどれだけ持ち堪えられるか(=現在の手元資金で固定費を払い続けた場合、いつそれが底をつくか、の理論値)を数値化してみた。

RyanairとWizzは、手元資金が多く、固定費比率が小さい(変動費比率が高い)ため1年半程度持ち堪えられることになる。easyJetもそれに続き7ヵ月間持ち堪えられる。

SWとJetblueは固定費比率が高い(人件費比率が高い)ため、その期間は長くはないが、資金調達の余地が大きい(現在借入金が少なく、信用力も高いと思われる)ことから、実質的にはこの数字より強靭と思われる。

AirAsiaとNorwegianは耐性が低く、借入金も既に多い。 資金的に持続するためには更に上積みして融資を受ける必要がある。

② 破綻の5社; 資金不足→借入金増→金利負担・収支悪化→更に資金不足

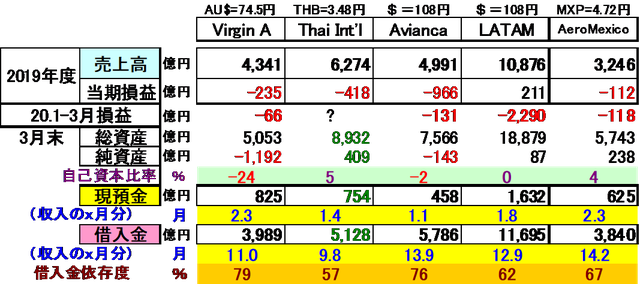

・ Virgin Australia(6月決算、至近の決算は7-12月の半期);

オーストラリアではカンタスグループ(含Jetstar)に次ぐ事業規模を持ち収入の8割が国内線。

主要株主は、エティハド(21%)、SQ(20)、英バージンG(10)、中国系2社(40)である。

赤字続きで純資産が減り続けていたが、更に2019年7-12月決算にてOPリース機の会計基準の強制適用で負債が約1500億円増加(=純資産の棄損、資金支出は伴わない)して1000億円を超す債務超過となった。

借り増しによって2019.12末の手元資金は収入の2.3ヵ月に回復したが、借入金も収入の11ヵ月分の規模に膨らみ、借入金依存度は79%と極めて高い。

この後2020年に入ってコロナの影響で業績は更に悪化、豪政府の支援も叶わず破綻へ。運航を継続しつつ新たな出資者を探している。

・ Thai International(12月決算、至近の1-3月決算は未発表);

2013年から7年間赤字が続き、純資産も棄損し続けてきた(12月末の自己資本は5%)。 2019年の赤字は▲418億円。 借入金は収入の9.8ヵ月分に膨らみ、依存度は57%。

2020年に入り、2月から需要が急減、4~5月はほぼ運航がストップの状態。

5/19に会社更生手続きを申請、負債総額は1兆円規模になりそうとのこと。

・ Avianca; 借入金は1年分の収入を上回る。

コロンビアのフラッグキャリアーとしてコロンビア国内や中南米、カリブを中心に、北米、欧州にも運航。

2016-2018の3年間は黒字であったが、2019年は嵩む金利負担(300億円以上)に加えて売却予定機材の一括償却(650億円の減損処理、資金支出はなし)もあって、1000億円規模の赤字に転落、債務超過となった。

借入金への依存が強く、収入の13.9ヵ月規模で依存度は76%。

旅客需要は3月になって急減し、4~5月はほぼゼロの状態。

5/11に上場のニューヨーク破産裁判所にチャプター11適用を申請した。

・ LATAM; 借入金は1年分の収入を上回る。

チリを中心に、アルゼンチン、ペルー等に子会社を持つグループ会社で、2019年の売上高は1兆円。 2016年以降黒字であり、2019年も211億円の黒字。

但し金利負担が重く(600億円強)、1.1兆円に達する借入金は収入の12.9ヵ月分で、依存度は62%になる。

2020年に入り、1900億円の無形固定資産(会社統合で発生した「のれん」?)を一括償却したことで、2000億円を越す赤字となり、純資産で債務超過となった。

旅客需要は2月までは前年を上回っていたが、3月に急落、4~5月は前年比▲97%と

なっている。 5/26にチャプター11適用を申請した。

・ Aeromexico; 借入金は1年分の収入を上回る。

メキシコのフラッグキャリアー。

2019年の売上は3246億円、営業利益は計上するものの、金利負担(287億円)が重く、

112億円の赤字。自己資本比率は5%。

借入金は1年分の売上を上回る14.2ヵ月分あり、依存度は67%。

2020年に入って旅客需要は3月に急落(▲43%)、4~5月は前年比▲94%となっている。 6/30にチャプター11適用を申請した。

以上(Y.A)