コロナの影響は?ANAとJALのQ1決算を比較分析すると

2020.8.3.

コロナの影響は?

ANAとJALのQ1決算を比較分析すると

この度発表されたANAとJALの第一四半期決算を比較分析しました。

(注) 端数処理の関係で、数字の末尾が他の情報と一致しないものもあります。

今期よりJALは会計基準を変更⇒従来の方法基準で比較(一部分類ズレもあり得ます)。

独自手法による分析もあり、また解説には筆者の個人見解も含まれます。

1. 収支概括; 収入は昨年の1/4~1/5、損益は激甚な赤字

ANAの収入は前年の24%の1216億円、営業損益は▲1591億円。

JALの収入は前年の22%;わずか776億円、営業損益は▲1282億円

利益率は逆転してJALが下位になった。

最終損益はANA▲1088億円、JAL▲951億円

国際旅客は壊滅的といえるほどの減収。

JALは貨物が好調、旅客便での輸送であるが、貨物専用機を持つANAに遜色ない実績。

【図表1 連結損益計算書】

2. 収入減と費用減; ANAは減収の半分以上を費用減でカバー

ANAは減収(▲3789億円)の54%にあたる▲2036億円の費用を削減した。

JALは減収(▲2725億円)の46%にあたる▲1250億円の費用を削減した。

⇒ 収支の悪化度はJALが大きいと言えよう。

【図表2 収入減と費用減】

費用減の状況を「費目別」にみた。

事業セグメント区分や費用の区分も異なるため厳密な比較ではないが、傾向は掴めよう。

・ ANAは燃油費、空港使用料といった運航変動費の減少幅が大きい。

⇒ 料金の高い(含燃料税)の国内線の減便を徹底して行ったためと考えられる。

・ ANAは人件費&委託費の削減率が高い。

⇒ 無給休暇、雇用調整助成金活用等で、抑制したためと思われる。

但しJALもかなりの削減を行っている。

・ 多角化が進んだANAは、変動費割合の高い事業(旅行、商社等)が多いことも、費用減が大きい一因と考えられる。

【図表3 費目別にみた費用減】

3. 旅客事業の状況; ANAは徹底した国内線減便、国際旅客は両社壊滅的減少

(国内旅客)

JALは▲64%削減した供給で、前年の13%の旅客を摘み取り⇒搭乗率28%に低下。

ANAは▲73%の供給削減で、前年の12%の旅客を摘み取り⇒搭乗率30%はJALを上回る。

(国際旅客)

JALは供給を▲92%削減 ⇒旅客数は▲99%減 ⇒搭乗率17%に。

ANAは供給を▲86%削減 ⇒旅客数は▲96%減 ⇒搭乗率はJALを上回る26%。

【図表4 旅客の状況】

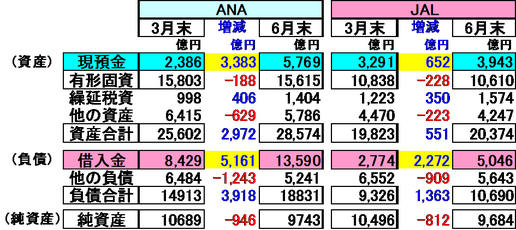

4. 財務の状況; ANAは大幅な借入れで手元資金を積み増し

貸借対照表は、両社同じような推移を示している。

(ANA)

5000億円強の資金調達で、借入金(含社債、リース債務)は1.36兆円に増加したが、

手元資金も3383億円増えて、5769億円となった。

(JAL)

約2300億円の調達で、借入金は5000億円になったが、手元資金も652億円増えて

3943億円となった。

【図表5 連結貸借対照表】

5. キャッシュフロー(推定を含む);

(ANA) 5350億円の資金調達で、手元資金は3383億円積みあがる。

5350億円の資金を調達したが、返済等もあり、借入金残高は「+5161億円」増加して、

13,590億円となった。

一方、赤字によるCash流出▲1112億円(税前損失▲1562+減価償却費による内部歩留まり450億円)のほか、設備投資への支払などもあって、合計「▲1778億円」が流出。

結果的に手元資金が「+3383億円」積みあがって、6月末には5769億円となった。

(JAL) 2303億円の資金調達で、手元資金は652億円積みあがる。

2303億円の資金を調達、リース負債の返済等ののち、借入金残高は「+2272億円」増加して、5046億円となった。

一方赤字によるCash流出▲897億円(税前損失▲1343+減価償却費446億円)のほか、

設備投資への支払などもあって、合計「▲1620億円」が流出。

結果的に手元資金が「+652億円」積みあがって、6月末には3943億円となった。

なおQ1と同じような状況が続けば、四半期ごとに▲1600~▲1800億円規模の資金流出

が続くことになるので、新たな資金の調達が不可欠となる。

第2四半期以降は、国内線需要の上向きが期待されるが、運航規模回復には変動費の増加を伴うため、需給バランスが大きく悪化すれば(=収入が変動費を下回るような場合)、資金流出が大きくなることもあり得る。

【図表6 キャッシュフローの状況】(一部推定)

以上