エアアジアの経営・財務状況を読み解く(その4)

2020.7.18

コロナ禍直撃で資金繰りの危機?

エアアジアの経営・財務状況を読み解く

(その4 グループ内各LCCの収支)

エアアジア分析レポートの4段目(最終)です。

ここではエアアジア・グループ内のLCC6社とエアアジアXの収益性をみます。

1. エアアジアグループ6社の収益性(2019実績)

① 6社を概観する;

1)エアアジアGはA320型機(180席)、A320型機(186席)を保有している。

2)各社の事業規模をみると、最も大きいのはMAA(マレーシア)で、97機を保有し1887億円の収入をあげている。

TAA(タイ)が続き、そのあとIAA(インドネシア)、PAA(フィリピン)、AAI(インド)が収入500~600億円規模でほぼ並ぶ。AAJ(日本)は3機で40億円の収入。

3)営業利益を上げているのはMAAとPAAの2社のみ。

赤字4社のうち、その規模ではAAI(インド)が大きい。

またAAJ(日本)の赤字額は収入を上回っている(即ち費用が収入の倍以上)。

4)平均路線距離は1000km強でほぼ並び、機材稼働は5.2便/日(IAA)~6.5便/日(MAA)の幅内にある(AAJを除く;以下同様)。

換言すれば、MAAの機材は毎日7862kmを飛び、AAIの機材は6002kmを飛んでいるということである。

但し、実際はStanby機があるため、実稼動機に限ればこれより高い数値となる。

5)便当りの収入は826千円(MAA)~1100千円(PAA)の幅内にあり、

便当り費用は771(MAA)~1061千円(PAA)の幅内にある。

6)旅客単価は5118千円(AAI)~6945千円(PAA)とかなり広い幅内にあり、

座席コストは4232(MAA)~5894千円(PAA)の幅内にある。

7)搭乗率は84%(MAA、IAA)~89%(AAI)の幅内にある。

B/E(損益分岐利用率)はMAAは80%を切っているが、AAIは100%超(満席でも赤字)である。

【エアアジアグループ各社の収益性(2019年)】 (円換算額※)

※RM=25.12円、IDR=7.37/1000円、PHP=2.17円、THB=3.44円、INR=1.43円

① LCC各社の収益性をみる;

1) MAA(マレーシア); 便当り利益は54千円と最も大きい

旅客単価は5383円と低めで搭乗率も84%とLCCとしては高くはない。

その結果便収入は826千円と6社内では最低である。

しかし座席コストが4232円と破格の低さ→便費用が最安の771千円。

コストの安さが利益を生んでいる。

(注) グループ他社へのリース機収入が混入している可能性がある。

もしそうなら(推算で除外すると)収支トントン程度となる。

2) IAA(インドネシア); 便当り利益は▲26千円の赤字

単価6226円の旅客が150人(搭乗率84%)で便収入は937千円。

座席コスト5352円→便費用は963千円で収入より多い。

コストの高さには機材稼働の低さ(5.2便/日)も絡んでいると思われる。

3)PAA(フィリピン); 高い旅客単価x高搭乗率で、便当り利益は39千円の黒字

6945円と高単価の旅客が158人(搭乗率88%)で便収入は1100千円。

座席コストも5894円と高い→便費用も1061千円と5社中最も高いが、収入の

多さがそれを上回って黒字となっている。

4) TAA(タイ);旅客単価x搭乗率がもう一息で、便当り利益は▲21千円の赤字

機材稼働は6.2便/日でそこそこのレベル。

単価6240円の旅客が153人(搭乗率85%)で便収入は957千円。

座席コスト5414円→便費用978千円で収入より多い。

機材稼働、旅客単価、搭乗率、座席コストがいずれもそこそこレベルにあるが、

黒字化には何かを強くする必要がある。

5) AAI(インド); 旅客単価が低く、便当り利益は▲149千円の大幅赤字

旅客単価が5118円と低いために、162人の旅客(89%)でも便収入は832千円。

座席コストは旅客単価を上回る5359円。 よって満席にしても赤字の状態。

既に28機も投入し、規模拡大中であるが、旅客単価を上げない限り、赤字が膨らむだけと思われる。

6)AAJ(日本); 規模が整わず、収入は費用の半分も稼げていない

日本の旅客単価(8247円)は他の5社に比べて格段に高いが、コストも高いため、黒字化には骨がおれる。 事業規模が整わないと採算化は難しかろう。

《参考》 AirAsiaXはエアアジアグループのLCCと事業構造が異なる。

機材は中型のA330(377席)で、中長距離を事業領域としている。

旅客単価はエアアジア各社の約3倍、便収入は約5倍である。

機材稼働は、Stanby機を除き、2.0便(1往復)/日が規準となる。

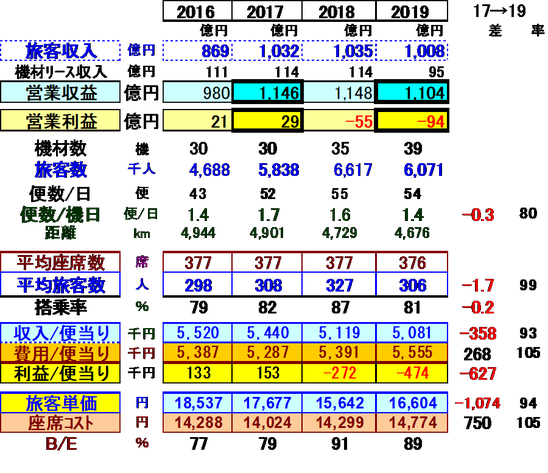

2. エアアジアXの収益性(2016~2019実績推移)

① 収益性の推移をみる; 2017をピークに収益性は低下

1) 機材30→39機と拡大したが、収入が伴なわず赤字に転落。

これを2017/2019年の対比でみると;

2)収入単価が17677→16604円と低下、かつ搭乗率も82→81%と低下したため、便収入は5440→5081千円と大幅に落ち込んだ。

3)他方座席コストは14024→14774円と上昇して、便費用は5287→5555千円と増加。

便費用が、便収入を大きく上回るようになった。

4)機材稼働も1.7→1.4便/日と低下している。

5)89%にもなってしまったB/Eを改善する必要があり、そのためには旅客単価の向上は不可欠と思われる。

【エアアジアXの収益性推移】 (円換算額※)

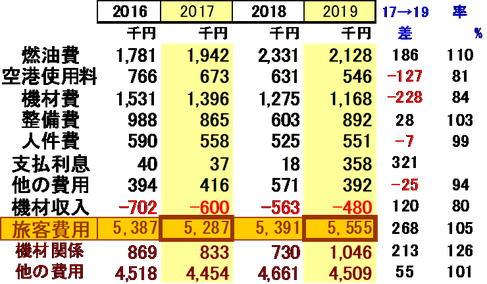

② コストの推移をみる; 機材関連費用の増加が大きい

1) 2017→2019年に便費用は5287→5555千円と増加しているが、内訳をみると;

2) 燃油費や整備費が増える一方で、空港使用料、人件費、他の費用が減少し、これら

合計では+55千円(+1%)の増加となっている。

3)機材関連費用(償却費+リース料+支払利息(含リースの利息相当分)-グループ他社への機材賃貸収入)が大きく増えている。+213千円(+26%)

保有機の売却で資金回収→リースバック化の影響がここにも出ていると考えられる。

結論として、黒字化のためには、旅客単価、搭乗率双方の改善が不可欠である。

低い機材稼働を高める(含減機)ことも必要であろう。

【エアアジアXの便当り費用の推移】 (円換算額※)

以上(Y.A)