エアアジアの経営・財務状況を読み解く(その3)

2020.7.17.

コロナ禍直撃で資金繰りの危機?

エアアジアの経営・財務状況を読み解く

(その3 コストと収益性分析)

ここではエアアジア・グループのコストと収益性の推移をみたい。

中でも収益性がピークだった2017年と、悪化した至近年度である2019年を比較分析する。

1. エアアジアのコストと収益性

① 収入と費用の推移(2017~2020.Q1); 機材関連費用と調整控除に注目

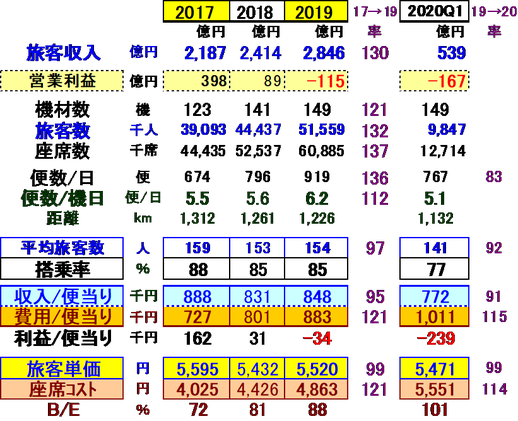

下表は2017~2020Q1の収入と各費用項目、営業利益の推移をみたものである。

1)営業利益は2017年の398億円から年々悪化し、2019年は▲115億円の赤字、

2020年に入りコロナの影響を受けて1~3月だけで▲167億円の赤字となった。

2)2019年実績を2017年との対比でみると;

事業規模は36%増加、特にIAA(インドネシア)とPAA(フィリピン)の増加による。

その間旅客収入は規模増率を下回る+30%であったのに対し、営業費用が規模増率を大きく上回る+53%の増加であった。

3)費用の内訳をみると;

燃油費、空港使用料、整備費の増率は規模の増率を上回るものであった。

人件費と他の費用は規模の増率を下回った。

この間自社保有からリースへの切り替えが進んだ機材関連項目をみると;

「償却費+支払利息」→「リース料」にシフトするとともに、他のグループ会社に貸し出ししていたことによる「リース収入」が減少した。 これにより機材関連費用(償却費+支払利息+機材リース費-リース収入)が95%増加した。

調整控除(内容不明だが、持分法会社から持ち込まれる利益の調整=それらの会社が利益ならば、ここでは費用の減殺=マイナスとなる、というのが筆者の推測)が、マイナスからプラスにに変わった。

以上2017→2019の収支悪化要因をまとめると、

・ IAA、PAA中心に規模拡大したが、収入はそれほど伸びず、

・ 他方燃油費等運航諸費用は規模増以上に増加した。

・ 人件費やその他の営業費用の伸びは抑えられた。

・ 機材をリース機に切り替えたことでもコスト増となった(他方で資金は回収)。

・ 連結外のグループから持ち込まれる損益調整も収支悪化をもたらした(推測)。

ということである。

4)なお2019Q1の実績は、事業規模は(2019年)の21%だったが、収入は18%、

費用は23%、その差が▲167億円の赤字となった。

② 収益性を指標でみる;

機材数、便数、席数、旅客数等の運航・輸送実績を絡ませて収益性の変化をみた。

(2017→2019)

便当り収入減少+便当り費用大幅増 →16万円の黒字から▲3.4万円の赤字へ

1)機材数(期末)は123→149機と+26機(+21%)増加。 →便数は+36%増加。

機材の平均稼働(1日当り便数)は5.5→6.2便と向上した。

2)座席数+37%、旅客数はそれを下回る+32%、このため搭乗率は88→85%と低下、

・便当りの平均旅客数は159→154人と減少した。

・旅客単価は5595→5520円と▲1%低下。

・1便当り収入は、旅客減と単価減で888→848千円と▲40千円(▲5%)の減少。

3)供給規模を上回る費用増で、座席コスト、便当り費用は+21%アップした。

・便当り費用 727→883千円(+156千円)

・座席コスト 4025→4863円(+838円)

・これによりB/E(損益分岐利用率)は72→88%と大幅に悪化した。

4) 便当り利益は162→▲34千円と、約20万円悪化した。

便当り費用の費用項目別内訳は次項にてみる。

(2019→2020Q1)

5)減便のため1日当り便数は▲13%減。

便当りの旅客数の大幅減(154→141人)と旅客単価減(▲1%)で、便当りの収入は

848→772千円と▲76千円(▲9%)減少。

6)座席コストの大幅アップで、便当り費用は+15%上昇して100万円超に。

便当りの赤字は▲24万円。

7)これにより、539億円の収入、▲167億円の赤字(損失率31%)となった。

③ 便当り費用の変化;

(2017→2019)

便当り費用は727→883千円と156千円増加したが、この内訳をみると;

1)燃油費、空港使用料、整備費は増加したが、人件費や他の一般費用の減少で減殺され、これらの費用は合計で700→723千円(+23千円)と+3%のUPだった。

2)機材関連費用(償却費+リース料+支払利息-リース収入)は

108→155千円(+47千円)+43%のUPであった。

3)調整控除は、▲82→5千円と+87千円のUPであった。

4)結論として、以下の推論が成り立つ。

・ 通常の費用のUPがあったものの、その影響は大きなものではなく、

・ 機材関連費用の影響はかなり大きく、

・ グループ内他社の収益性悪化の影響が最も大きい

(2019→2020Q1)

便当り費用は883→1011千円と128千円増加したが、内容的には人件費や整備値、

そして機材関連費用といった固定費的な項目がUPしている。

減便により稼働が落ちたことで、固定費が負担になっていると考えられる。

以上(Y.A)