エアアジアの経営・財務状況を読み解く(その1)

2020.7.14.

コロナ禍直撃で資金繰りの危機?

エアアジアの経営・財務状況を読み解く

(その1)

エアアジア・グループの株式が7月8日、売買停止となった。

担当する監査法人が、コロナ禍の影響等による強い不透明感を理由に企業継続に疑念ありと

警告したことを受けたものである。(その日の午後には停止が解除された。)

同社の2020年第一四半期の赤字は上場以来最大を記録、資金的に危なくなった。

しかし実際はコロナの前に既に業績は悪化し、資金繰りも窮屈になっていた。

ここでエアアジア社の経営・財務の全体状況を改めて把握、分析し、今後を展望したい。

1. エアアジアの全体像(2019年); LCC6社中4社が赤字

① エアアジア・グループは、マレーシアを本拠地とするLCC;エアアジア(MAA)と、海外の系列LCCの5社を中心に、周辺領域の事業を営む会社から成り立っている。

LCCのうち、インドネシア(IAA)とフィリピン(PAA)は連結決算の対象(フル連結)であり、

タイ(TAA)、インド(AAI)、日本(AAJ)の3社は持株割合が50%未満で持分法適用会社

(損益のみを決算に反映)である。

2019年のLCC全体の収入規模は約5000億円であるが、連結決算に反映される収入は約3000億円である。 但し損益には持分法適用会社のものも反映される。

因みにLCC6社の損益を足し上げても全社損益(▲115億円)とは一致しない。

その他多くのグループ会社の実績や、会社相互間取引の調整等が加わるからである。

・ LCC6社のうち4社が赤字である。

・ LCC6社の機材総数は243機(連結会社149機+持分法会社94機)である。

・ LCC6社合わせた旅客数は83.4百万人である。

内訳は下表のとおり。(金額は至近レートで円換算

(RM=25.12円、PHP=2.17円、IDR=0.007.37円、THB=3.44円、INR=1.43円)

② 主要株主と主な経営者;

(経営者) 会長 Kamarudin bin Meranun氏(写真右)

CEO Tony Fernandes氏

(写真左)

(株主)

Tune2社は上記2氏が創設した投資会社(持株会社)である。

2. エアアジアXについて(2019年); 中長距離LCC3社ともに赤字

① エアアジア・グループと同系列(別会社)のLCCに「エアアジアX」がある。

前者が「小型機(A320)x近距離路線」を主な市場としているのに対し、後者は

「中型機(A330)x中長距離路線」を市場としている。

エアアジアXの老舗で最大なのはエアアジアX(マレーシア)であり、2019年は39機で

6百万人の旅客を運び1104億円の収入を得ている(▲94億円の営業損失)。

ほかにタイエアアジアXとインドネシアエアアジアXがあるが、後者は現在定期便を

飛ばしていない。この2社も大幅な赤字である。

この3社はお互いに系列ではあるが事業体としては独立している。

② 主要株主と主な経営者;

(経営者) CEO Kamarudin bin Meranun氏

役員 Tony Fernandes(Anthony Francis Femandes)氏

(株主)

3. エアアジアとエアアジアXの業績推移(2019年); 2018以降業績は悪化

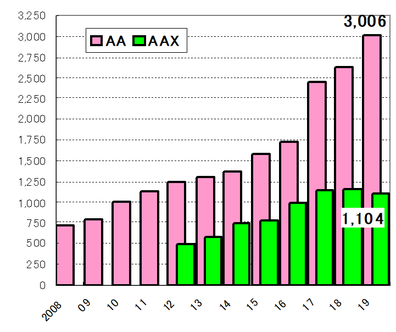

① エアアジア(連結決算)とエアアジアXの売上高、営業利益の推移を下図に示した。

(注)エアアジアは2016→2017連結対象会社の組換え(IAA,PAAを追加)があった

め、売上高が不連続となっている。

・ エアアジア; 売上高は一本調子に伸びており、2019年は3006億円となった。

営業利益は2017年をピーク(398億円)に、2018年は下落、

2019年は赤字(▲115億円)となり、2020年に入るとコロナの影響で、

第一四半期だけで▲167億円の赤字となっている。

・ エアアジアX; 売上高は上場以来ほぼ順調に伸びてきたが、2018年には伸びが鈍化

し、2019年は減少して1104億円となった。

営業利益は2014年を底(▲152億円)に上向き、2017年には47億円

の黒字を計上するに至ったが再び悪化、20019年は▲81億円の

赤字となった。

【売上高推移】(億円)

【営業利益推移】(億円)

② LCC各社ごとの業績推移

エアアジア系列、及びエアアジアX系列、計9社の収入と営業利益の推移をみた。

1) エアアジア系列6社; 各社とも売上げ規模はほぼ拡大しているが、収益性は不安定な

会社が多い。

・ MAA本体は黒字を継続中も、利益規模は縮小し続けている。

・ IAA(インドネシア)とTAA(タイ)は売上げ拡大中だが黒字基調から赤字基調

に変わり、

・ PAA(フィリピン)も売上が急拡大ながら収益性は不安定、

・ やはり急拡大のAAI(インド)と、2017年就航のAAJ(日本)は赤字続き

である。

・ 2017年には4社あった黒字会社が、2019年は2社となった。

【エアアジアのLCC各社の業績推移】(億円)

2) エアアジアX系列3社; 2017年をピークに収益性は下り坂で、2019年は全社赤字。

・ マレーシア; 2017年以降売上げは横ばいで、収益性は悪化。

・ タイ; 規模拡大を続けているが、2019年は大幅赤字に。

・ インドネシア; 業績不振で規模縮小、現在定期便は運航していない。

【エアアジアXのLCC各社の業績推移】(億円

以上(Y.A)