2022.11.2.

米国LCC、業績急改善(7~9月実績)

主要4社収入、コロナ前を大きく超え、黒字基調に

燃油高騰を運賃UPで減殺

米国の主要LCC4社について、最近(2022年7~9月)の業績を概観しました。

回復顕著な国内線が主事業であり、3社がかなりの黒字に復帰した。

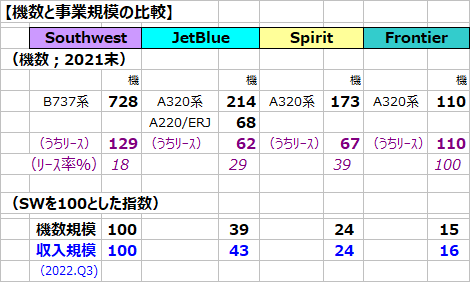

1. 主要4社の規模概観; Southwestが図抜け、3社が追う

・ 4社ともにLCCとして採算の取り易い小型機を採用。

Southwest(SW)はB737系統、他の3社はA320系統の機材による。

但し、JetBlueはリージョナル機を併用している。

・ 機数規模と収入規模をみると、SWが圧倒的に大きく、JetBlueはその約4割、

SpirtはSWの1/4程度、Frontierは15%程度である。

即ちJetBlue以下3社合わせてもSWの8割程度ということになる。

・ リース機への依存はSWが2割弱と最も低く、JetBlueは約3割、Spiritは4割、

そしてFrontierは全機がリースである。

(各社の特徴)

・ SWは給与レベルが格段に高く、LCCとしては高コストであるが、独特で旺盛なサービスカラーで

高い収入単価と高搭乗率を得て高収益会社となっている。

・ JetBlueは座席数を減じてプレミアムサービスを提供、やはり高単価、高コストな会社といえる。

・ SpiritとFrontierは「ウルトラLCC」と呼ばれているように、文字通り超低コスト・超低単価の

典型的なLCCLCCモデルである。

2. 主要4社の財務力比較

・ 資金力はSWが圧倒的に強く、手元資金が借入金(含リース債務)の規模を上回っている。

その額は収入の1.7ヵ月分程度である。

・ 他の3社はいずれも借入金が手元資金を上回っており、その規模はJetBlueが収入の▲2.3ヵ月

程度、Frontierが▲6.6ヵ月程度、Spiritが▲8.1ヵ月程度である。

・ 純資産額もSWが最も大きく、収入の5.6ヵ月分程度、JetBlueとSpiritは4.8ヵ月分程度、Frontierは1.8ヵ月分程度である。

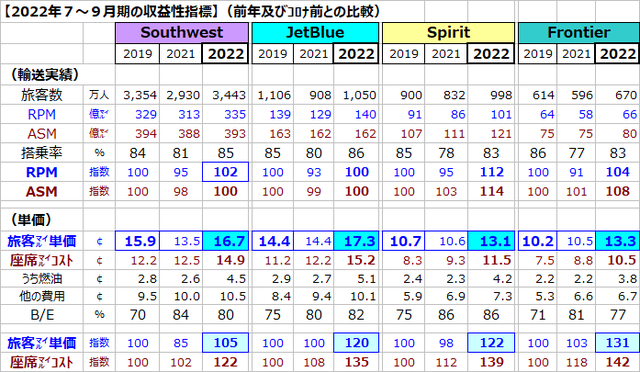

3. 最近3か月間(7~9月)の収支実績(コロナ前の2019年及び前2021年との比較)

・ コロナ前は4社ともに利益率が高く、いずれも10%を超えていた。

・ 2021年は軒並み赤字であったが、政府の給与補助金の効果で3社が黒字計上した。

・ 当期は全社の旅客収入規模がコロナ前を大きく上回った(+7~+36%)。

・ 燃油高騰の影響を強く受けて費用も増加したが、収入増が効いた。

・ 損益は、Spiritのみ赤字で残ったが、他の3社はいずれも黒字化した。

4. 最近3か月間(7~9月)の収益性指標(コロナ前の2019年及び前2021年との比較)

・ 供給・需要ともに全社がコロナ前の規模以上となり、搭乗率もコロナ前に遜色ないレベルとなった。

・ 燃油高騰によるコストアップが大きいものの、旅客単価の上昇でそれを減殺した。

しかし旅客単価UPもコストUPを「相殺」するまでに至らず、B/E(採算ライン)は6~11ポイント

上昇し、収益性向上の足かせとなっている。

例えばSpiritは、搭乗率83%を達成したが、B/Eが86%とそれを上回るレベルまで悪化したため、赤字から抜け出ることができなかった。

・ 燃油UPを吸収する運賃UP、運賃UPの中での搭乗率UP、そしてコストの引下げ、

FSCとの競争のみならずLCC間の競争も更に激しくなりそうである。

以上(赤井)