2022.5.7

数字で読み解くJALとANAの決算(その2 財務)

財務状況は現時点ではJALがやや良いが、差は接近

この度公表されたJALとANAのデータに基づき、両社の2021年度財務状況を比較しました。

・ 特にコロナの影響が少なかった2019年度末からの推移に注目しました。

・ 両社の会計表示区分が異なり厳密な比較ではないが、示す傾向は正しいと考えている。

(注)端数処理の関係で末尾数値が他表と一致しないことがあります。

データ加工は筆者独自の手法で行っております。

(総評) 最近2ヵ年で借入金依存が高まり、両社の体質は接近してきた

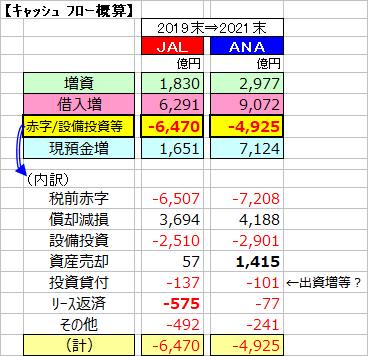

1. 資金繰り(2ヵ年累積)

・ JAL; 増資と借入増で約8100億円を調達したが、赤字や設備投資等で消費し、

約1650億円が手元資金の積み増しとなった。

・ ANA; 増資と借入増で約12000億円を調達、赤字や設備投資等での消費ののち、

約7100億円が手元資金の積み増しとなった。

2.資金の消費(同上)

・ JAL; 約▲6500億円の税前赤字ながら、資金流出を伴わない減価償却費や減損等約3700億円があり、設備投資(▲2500)やリース返済、関連会社への出資等を加え、▲6470億円の流出となった。

・ ANA; 税前赤字▲7200億円に設備投資▲2900億円があったが、償却費/減損で

約4200億円が相殺され、資産売却に資金収入1400億円もあって、流出は約▲4900億円となった。

・ JALには稼働を終了の中大型機12機あり、今後その売却による資金収入があるものと思われる。

3.財務状況の推移

・ JAL; 2019末は、約3400億円の借入金があったが、手元資金(約3300億円)を加味すればほぼゼロの状態であった。

2021末には借入金残高は9700億円となり、手元資金Net後は約4800億円となる。

手元資金Net後の借入金比率; 1%→25%となった。

・ ANA; 2019末は、約8400億円の借入金があった(手元資金約2400億円を加味すればNet6000億円)。

2021末には借入金残高は17500億円となり、手元資金Net後は約8000億円となる。

手元資金Net後の借入金比率; 24%→35%となった。

大規模な増資が悪化幅を抑制した形である。

・ 純資産; 2021末の純資産は両社ともに8000億円規模であるが、

JALは利益剰余金を残している。

ANAはそれがマイナスで、資本金+資本剰余金を食いつぶす形となっている。

・ 繰延税金資産; 両社ともに赤字の累積によって、黒字化後の税金相殺となる繰延税金資産が膨らんでいる。

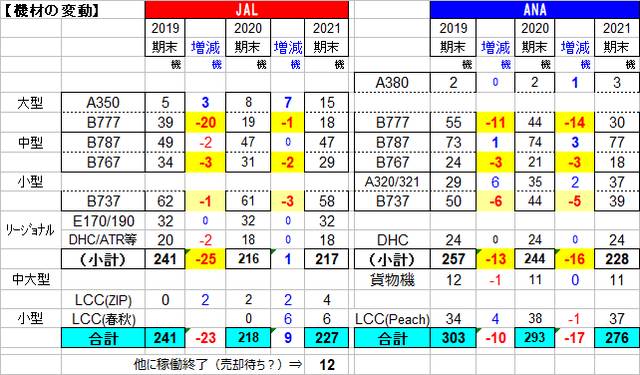

4.機材の変動(2ヵ年累積)

・ JAL; B777を中心に大中型機が▲26機退役、代わりに新鋭のA350が10機導入された。 退役機のうち12機は処分(売却)待ちである。

ZIPAIRに2機を回したほか、春秋日本の6機を受け入れた。

・ ANA; B777を中心に大中型機▲31機退役、代わりにB787とA380の5機が導入された。

またB737も▲11機退役、A320系が7機導入された。

貨物機は大型2機と中型9機の体制である。

(さいごに)

・ コロナ前は、JALが収益性、財務状況ともにANAを凌いでいたがが、

収益性では立場が逆転し、財務状況も接近してきた。

・ JALは強気(楽観)の見通しで、2022年度は400億円強の最終黒字を予定している。

ANAはそれより慎重な見通しで、200億円強を予定している。

・ いずれにしてもコロナの影響からの回復(時期と規模)がカギとなる。

以上(赤井)