2022年8月13日

コロナでこう変わった~国内線の勢力図~

国交省が公表した2021年度の国内線実績から、コロナの営業が無かった2018年度と比較して、

どのような変化が起こり、業界勢力図がどうかわってきたかを概観しました。

1.2021年度の旅客数;

① 国内線旅客数はコロナ前(2018)の半分以下

総旅客数 (2018)1億433万人 ↘(2021)5026万人 ▲52%

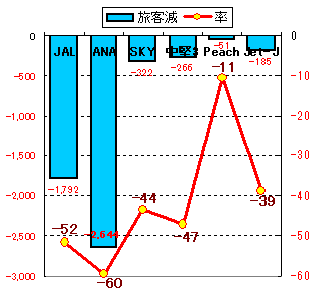

【旅客の減少(万人)と減少率(%)】

② 航空会社別では、ANAが▲6割減(▲2644万人)で実績は1799万人

・ 反対にPeachは▲11%(▲51万人)と減少が最もすくなく、旅客数は428万人

ANAは自社便供給を絞って変動費を削減、収益性の悪化を抑制を図った。

その一方で同系列のLCC=Peachのネットワークを拡大した結果と考えられる。

なおANA+Peachの合計旅客数は▲55%減であった。

・ 一方JALの旅客数は▲52%減(▲1792万人)で実績は1673万人

・ Jetstar-Jは比較的減少が少なく▲39%で実績は292万人

コロナ前は同規模であったPeachとの間に、今や大きな開きができた。

・ スカイマーク(SKY)の旅客減は、大手2社とLCCの中間の▲44%。

中堅3社(AirDo,ソラシド、スターフライヤー)もSKYとほぼ同傾向。

③ 旅客㌔の減少傾向も、基本的には旅客数とほぼ同じであるが、

Peachのみは旅客減(▲11%)の中で、旅客㌔は逆に+2%増加している。

この間多くの路線を開設したが、長距離路線が多かったことで平均距離が伸びたものである。

④ 旅客収入※の減少規模は、どの会社も旅客数の減少よりもはるかに大きい。

販売単価が低下した(価格を下げて需要を獲得)ためである。

特にLCC2社の単価下落は著しく、低価格で座席を満たす努力の帰結と考えられる。

※当該統計値では、運賃収入(但し航空特別保険料は除く)だけで、LCCに一般的な付加収入

は含まれていない。

2.旅客シェア

・ ANAは42.6↘35.8%と大きく(▲6.8ポイント)シェアを落とした。

逆にPeachは4.6↗8.5%とかなり(+3.9ポイント)上げた。

・ JALはコロナ前とほぼ同じ

・ Jetstar-Jは+1.2ポイント上げて5.8%になった。

Peachと合わせたLCCのシェアは14.3%と、これまでの10%の壁を大きく超えた。

・ SKYも+1.2ポイント上げて8.3%となった。

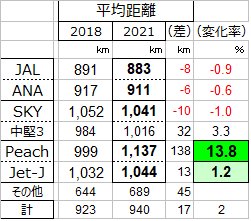

3.平均旅客距離

・ 国内航空各社の平均旅客距離(旅客㌔÷旅客数)は1000km内外である。

・ 地方都市間や、大都市と地方都市を結ぶ路線を多く持つ大手2社が比較的に短かく、

特に離島路線の多いJALはそうである。

・ 他方、SKYやLCCは長距離路線が多い。

その中でもPeachはコロナ前はやや短かった(関西空港基点の路線が多かったため)が、

成田、中部、福岡、札幌、仙台を結ぶ長距離路線へのネットワーク拡大により平均距離は大幅に伸びた。(999↗1137kmと+14%も伸びている。)

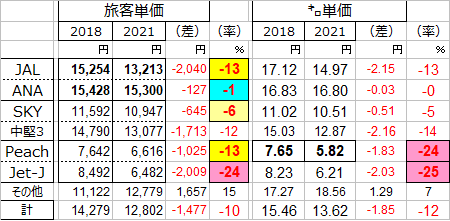

4.平均旅客単価

① コロナ前と比べて、平均旅客単価は軒並み低下した。

旅客確保のための販売価格引下げによるものであろう。

特にLCCにその傾向が著しく、㌔単価で▲24~▲25%の低下となっている。

JALの▲13%も大幅低下げといえよう。

そんな中で、ANAはほぼコロナ前のレベルで推移している。

供給を絞り、出来るだけ価格を維持しつつ、搭乗率を稼ぐという、収益性確保の苦労が伺える。

SKYも▲6%と、低下幅は比較的に少ない。

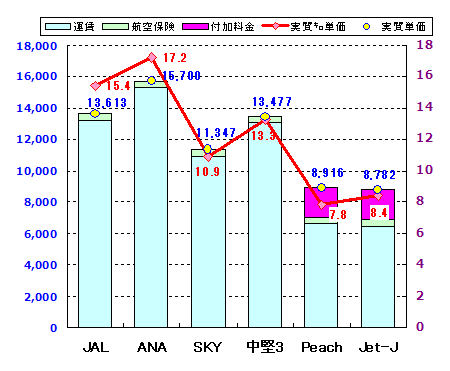

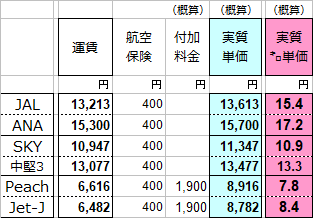

② 2021年度実績をもとに、各社の平均旅客単価を比べてみた。

国交省値の運賃単価に加え、それに含まれていない航空特別保険料(400円/旅客)と

LCCの付加料金(※1)を概算(※2)で加えた実質単価の比較である。

大手2社ではJALが低く、中堅ではSKYが低めである。

最も低いLCC2社とSKYの差は、付加料金も含めた1人当り実質ではせいぜい2割~3割程度の

ようである。(勿論LCCの最安価はもっと安いであろうが、反面高い販売価は、SKYと比べて差が

なく、寧ろより高くなるケースもかなりあるのでは、と想像される。)

(※1)支払いや座席指定の手数料、手荷物料金など

(※2)Peachの決算値と国交省値をもとに類推。

1人当り平均で少なくとも1900円はあるものと思われる。

5.今後の展望

・ コロナの影響から需要が回復に向かい、供給も復元するにつれて、各社の対応も変化するであろうが、今まで述べたことは、大きな基調として続いていくのではなかろうか。

以上(赤井)