2022.11.29.

スターフライヤーの上期決算を読み解く

収益性は依然厳しい

ANAへの依存が更に高まる

スターフライヤー(SFJ)の2022年度上期(4~9月)決算について、公表データをもとに、

一部推算を加えつつ、分析しました。

比較する過去年度はコロナ前の2019年度としました。

1.収支状況

・ 売上高147億円で、営業損益は▲27億円であった。

前年に比べると改善したものの、赤字幅は依然大きい。

・ コロナ前の売上高202億円、営業利益7.5億円に比べ、依然厳しい状況にある。

その中でANAへのコードシェア座席販売収入は61→67億円と、コロナ前より増加しており、ANAへの依存度(45%)は大きく上昇している。

2.輸送実績(コロナ前比)

・ 供給量である便数(≒総座席数)はコロナ前の84%であった。

・ うちANAへの提供座席数をみると寧ろ増加(+12%)しており、

逆に自社の取扱い席数は▲32%も減少している。

・ (自社)旅客数は▲42%減少して、50万人を割り込んだ。

その結果、搭乗率も75↘63%と大きく落ち込んだ。

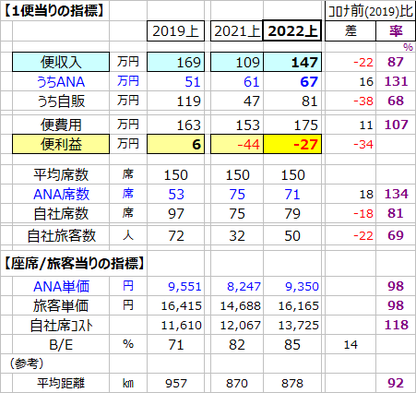

3.便当りでみた指標

・ 便当り収入は147万円、費用は175万円で、▲27万円の営業損失であった。

コロナ前の収入169万円、営業利益6万円と比べると収益性は依然低い。

・ うちANAへの座席販売収入は51→67万円と3割も増えており、

自社販売収入は119→81万円と▲3割強減少している。

4.座席・旅客当りの単価

・ ANAへの座席販売単価は平均9350円となり、コロナ前比で小幅低下した。

・ 自社の旅客単価は平均16165円であり、コロナ前比で▲2%の低下であった。

・ 一方自社座席のコストは13725円となり、+18%上昇した。

・ この結果採算点(ブレーキイーブン利用率)は71→85%と大幅に悪化した。

・ コロナ前; 採算点71%に対し実際の搭乗率は75%(その差は+4ポイント)

2022上期; 採算点85%に対し実際の搭乗率は63%(その差は▲12ポイント)

これらの差が、収益性の差となって表れている。

(注1)国際線(台北線)の運休や長距離国内線の減便増で平均距離が短縮したことも単価減に作用していると考えられる。

(注2)自社座席のコストは、ANAへの販売原価=ANA費用と見做して控除した

差額費用÷自社座席数で算出した。

以上(赤井)