2022.5.7

数字で読み解くJALとANAの決算(その1 収支)

2021年度;ANAにより大きな貨物効果

2022予測;JALの方が強気(楽観)

この度公表されたJALとANAのデータに基づいて2021年度決算を読み解き、2回シリーズで解説します。

・ 数値はコ主にロナの影響が少なかった2019年度と比較しています。

・ 両社の会計表示区分が異なり厳密な比較でないが、示す傾向は正しいと考えています。

(注)端数処理の関係で末尾数値が他表と一致しないことがあります。

データ加工は筆者独自の手法で行っております。

1.収支状況; コロナ前はJALの収益性が高かったが、2022年度は逆転した。

・ JALはANAに比べて収入減が大きく(コロナ前比▲51%)、費用減が小さい(同▲29%)。

このため営業損益は▲2348億円と大幅に悪化し、悪化幅の小さいANAと逆転。

特に費用減の幅に差があるが、ANAの供給減(変動費圧縮)と人件費施策がより大幅であったためと思われる(因みにANAが得た雇用調整助成金は240億円)。

・ これに連動して最終損益もJAL(▲1776億円)が下回った。

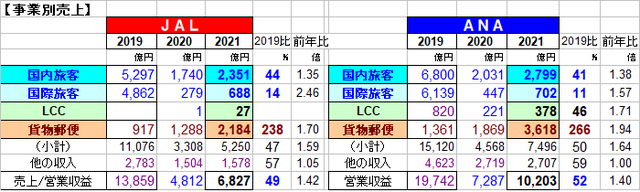

2.事業別売上; ANAの貨物郵便輸入は際内旅客収入合計に匹敵。

・ 国内旅客/国際旅客; コロナ前との対比では、減少率はANAの方が大きかった。

(特に国際旅客)

・ LCC; ANA(Peach)は国内線に限ればネットワークをかなりの勢いで拡大している(前年比で

1.71倍、コロナ前は国際線割合が高かった。)

JALはZIPAIRに加えて、Spring-Jが子会社に加わった。

・

貨物郵便; 貨物専用機を持つANAの増収は大きく、コロナ前より2257億円増加。

JALも旅客便の貨物運航等で1267億円増加した。

・ その他; 両社ほぼ同傾向だが、ANAの方が多角化で事業規模が大きい。

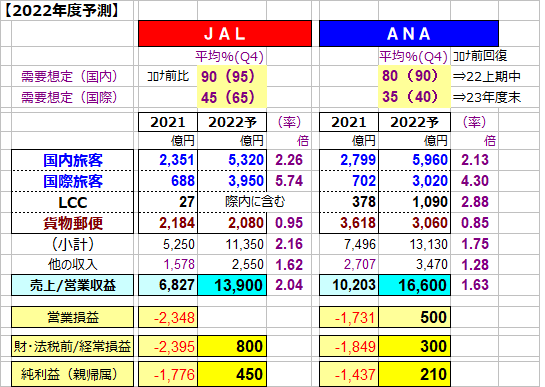

3.2022年度の予測; JALが強気(楽観)で黒字見込みも大きい

① 需要想定

・ JAL; 国内線総需要;期末にコロナ前の95%まで回復(通年平均で90%)

国際線総需要;期末にコロナ前の65%まで回復(通年平均で45%)

・ ANA; 国内線ANA需要; 期末にコロナ前の90%まで回復(通年80%)

国際線ANA需要; 期末にコロナ前の40%まで回復(通年40%)

そしてコロナ前までの回復時期を、国内線2022年度上期中、国際線23年度末とみている。

・ なお両社とも、貨物収入については、絶好調だった2021年度より減少とみている。

② 収支想定

・ JAL収入; 上記に沿って各収入も強めに見込んでいる。

・ ANA収入; JALに比べて慎重に見ており、特に国際線の見込み額はJALを大きく下回る額となっている。

・ 損益; 両社ともに黒字見込みだが、上記に伴ってJALの黒字額が大きいものとなっている。

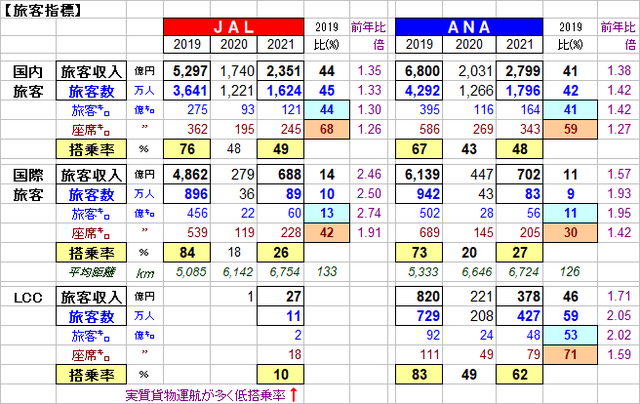

(参考)旅客指標と国際貨物指標

① 旅客指標

・ 国内旅客/国際旅客; コロナ前に対する供給の絞り込みはANAの方が大きい。

JAL; 国内座席㌔▲32%、国際▲58%

ANA;国内座席㌔▲41%、国際▲70%

搭乗率は両社ほぼ同レベル。

・ LCC; ANAは国際線を運航していたコロナ前と比べても、供給は7割規模まで回復。

JALは主となるZIPAIRが、貨物輸送に力点を置いたたためか、旅客搭乗率は10%程度と低かった。

② 国際貨物指標

・ 両社ともに、輸送量はコロナ前の1.2~1.3倍ながら、収入単価の高騰(2.4~2.6倍)により、

収入は3倍を超えた。

・ ANAは貨物専用機の威力で高単価の貨物を稼いだほか、旅客便(貨物運航)でも

JALを上回る収入を獲得した。

次号に財務比較を載せます。

以上(赤井)