2022年7月30日

米国主要3社 4~6月は黒字のそろい踏み

国内旅客の回復が原動力

Delta(DL)、United(UA)、American(AA)の米国主要3社は、2022年4~6月に揃って

利益を計上した。

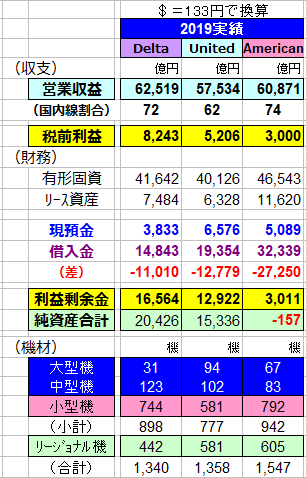

(実績値は$=133円で換算して円貨表示とした)

1.はじめに; 3社の基礎体力比較

コロナ前の2019年実績をもとに、3社の基礎体力を比較した。

① 事業規模は3社ほぼ横並び

・売上高;約6兆円、有形固定資産(含リース);約5兆円、機数;1300~1500程度

② 収益力はDL、UA、AAの順

・税前利益はDL約8000億円/UA約5000億円/AA約3000億円

・累積利益を示す利益剰余金や、純資産もそれと同順で、AAは債務超過状態

③ 財務力も収益力と同順だが特にAAが弱い

・ 現預金と借入金の差額は; DLが▲1.1兆円、UA▲1.3兆円、AA▲2.7兆円

④ 3社の違い

・ 国内線割合;AAが高く(74%)、UAが低い(62%)、DLは70%

・ 国際線;3社とも大西洋線メインだが、UAは太平洋線が比較的多く、AAは中南米線が多い。

・ 機材; DLとAAは小型機とリージョナル機が多く、UAはそれが少ない。

UAは国際線割合が高いことと関係しているものと思われる。

DLは大型機が少なく中型機が多いが、長距離線は中型機メインの運航である。

規模より収益性重視の結果と思われる。

2. 2022年6~8月実績; 3社ともに黒字

これまでも国からの人件費補助による底上げ効果で、四半期損益が黒字になることがあったが、

今四半期は純粋な黒字計上。

① 収入は1.6~1.8兆円規模で、ほぼ横並び

但しDLには原油精製収入増(+0.2兆円程度)が含まれている。

② 収益性(税前利益)は、DL(1374億円)、AA(802億円)、UA(610億円)の順

DLはもともと収益力が高く、機材等のリストラも実施したためと考えられる。

AAは需要復調の国内線や中南米線が多いことでUAを逆転したものと思われる。

UAは国内線が相対的に少ないことに加え、太平洋線の回復遅れが影響したと考えられる。

③ 利益剰余金; コロナによる赤字のために全社マイナスとなっているが、AAの累損が特に大きい。

DLは大規模なリストラ損を計上したことも影響している。

④ 純資産; DLはもともと純資産額が大きかったことにより、UAは増資(2000億円強)効果もあって、プラスが残っている。

AAは増資(数百億円)を行ったが、債務超過額は1.1兆円まで膨らんだ。

⑤ 資金状況(現預金-借入金); DLが大きく悪化して▲1.9兆円、UAが▲1.6兆円となったが、

これには新機材導入投資も影響している。

AAはコロナ前とほぼ同規模の▲2.6兆円であった。

3.6~8月実績;コロナ前(2019年6~8月)との比較

国内線収入がコロナ前を上回ったことが国際線の不振をカバーし、3社とも黒字計上となった。

① DL; B777やMD88/90を全機退役させる等、旧式機を削減した一方で、A350やA321neo等の新鋭機材を増機、結果としても大幅な機材削減となった。

国内旅客収入はコロナ前を上回ったが、国際旅客は依然不振、他方石油精製収入(利益率は高くない)が大幅増となった。

税前利益はほぼ半減ながら、1374億円を計上した。

② UA; リージョナル機は削減したが、その他の機材はむしろ増機となった。

太平洋線の不振等で国際旅客収入はコロナ前に及ばなかったが、国内旅客の増収で、売上高は増加した。

税前利益はコロナ前の約1/3となる610億円を計上した。

③ AA; リージョナル機を削減したほか、B767、A330、B757を全機退役させ、新鋭のA321neoやB787を増機、全体として100機以上の削減を行った。

主力の国内線でかなりの増収となったほか、国際線も不振の太平洋線を中南米線が補って、増収となった。

税前損益は、コロナ前には及ばなかったもののUAを上回る802億円を計上した。

以上(赤井)