2022.1.29.

大韓航空の2021年決算(速報)

貨物効果で近年稀な高利益

大韓航空(KE)の2021年決算(速報※)を概観した。

比較は主にコロナ前の2019年比で行っている。

(注1)KRW=0.0953円で換算した円貨で表示

(注2)※決算「見込み値」であり、最終的には若干の変更があり得るが、大局的には変わらないと

考えられるため、ここでは「速報」として紹介します。

貨物需要は1.4倍、加えて収入単価が2.2倍で、貨物収入は2.6倍。

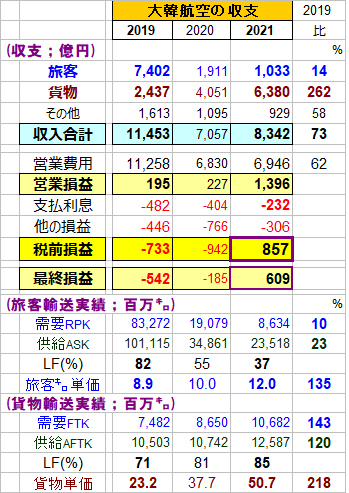

1.収支状況

・ 旅客収入; 専ら国際線運航のため依然低迷を続けている。

コロナ前の約7400億円↘1000億円と著しく減少。

供給(ASK)はコロナ前の23%、需要(RPK)は10%、搭乗率37%と低迷。

・ 貨物収入; 供給1.2倍に対し、需要は1.43倍で、利用率は85%まで上昇。

かつ単価が高く(2.18倍)で収入6380億円を獲得。

・ 損益; 営業利益約1400億円をあげ、金利負担等をカバーして税前利益は857億円。

営業利益は2010年以降で最高、税前利益も巨額の為替差額があった2017年に

次いで大きい。

2.財務状況

・ 手元資金は増加; コロナ前の1100億円から3600億円に増加。

・ 借入金減少も、依存度は依然高い; コロナ前に1.51兆円あった借入金が利益と増資によって

縮減、1.15兆円となったが、総資本に対する比率は46%となお高く、手元資金の3.2倍。

・ 純資産は、増資(680億円)と利益によって増加、6650億円となった。

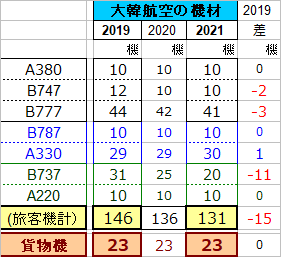

3.機材の状況

・ 貨物機; 全て大型(B747FとB777F)の23機で、コロナ前から横這い推移。

・ 旅客機; 大中型機が7割以上を占めるが、主に小型機を削減したため、大型機への依存度が更に高まった。 小型化(大型機の削減)進行の世界の情勢とは傾向を異にしている。

現時点ではわからないことも多いが、詳細レポートが公表された段階で、改めて眺めてみたい。

以上(赤井)