2022年8月2日

JAL・ANAの4~6月決算を読み解く

収益性改善度でANAがJALを上回る

コロナ前;JALは売上規模でこそANAを下回っていたが、

収益性、財務状況ともにANAを上回っていた。

コロナ後(現状); JALは収益性でANAを下回り、

財務状況も悪化度はJALが大幅。

JAL、ANAが公表した資料をもとに4~6月決算を読み解きました。

分析では、コロナ前(2019)との比較を中心に、前年(2021)とも比較しています。

(注)両社は会計表示様式が異なるため厳密な比較は難しいものの、差の大筋は明らかにできたと考えています。

1.JAL・ANA収支比較(概要)

コロナ前(2019)はJALの収益性がやや高い程度であった。

今期は両社に差がついて、ANAが上回った。

・ ANAは営業損益は▲13億円の赤字であったが、営業外要素(為替差益、雇用調整助成金、資産売却益等)によって44億円の税前利益を計上、最終でも利益(10億円)を計上した。

・ JALは依然振るわず営業損益は▲302億円の赤字、最終損益も▲196億円となった。

・ JALはコロナ前と比較して、収入の減少度はANAより小さいものの、費用の減少度が大幅に低く(JAL91%、ANA73%)これが収益性の悪化に繋がっている。

2.JAL・ANA財務比較(概要)

コロナ前(2019)はJALの財務状況が圧倒的によかったが、悪化幅はJALが大きく、両社の状況は接近してきた。

・ JALはコロナ前は手元資金が借入金の額を上回っていたが、その後の2年3カ月で、6252億円

が流出し、手元資金相殺後の借入金規模は3908億円となった。

・ ANAはコロナ前は借入金規模が6043億円(手元資金相殺後)であった。

その後2年3ヵ月で3883億円が流出し、手元資金相殺後の借入金規模は6962億円となった。

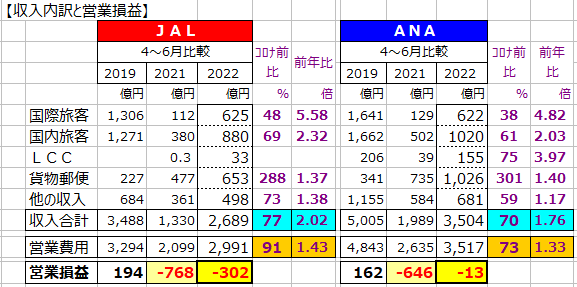

3.収入内訳と営業損益

・ 国内旅客収入と国際旅客収入; JALはコロナ前(2019)対比の減少率が小さく、前年対比

増率も大きい。供給がANAより積極的だったためと考えられる。

・ 他方LCC収入と貨物郵便収入はANAの数値が大きい。

ANA本体では供給を絞り、LCCのPeachで積極展開したこと、および貨物専用機の活躍による

ものであろう。

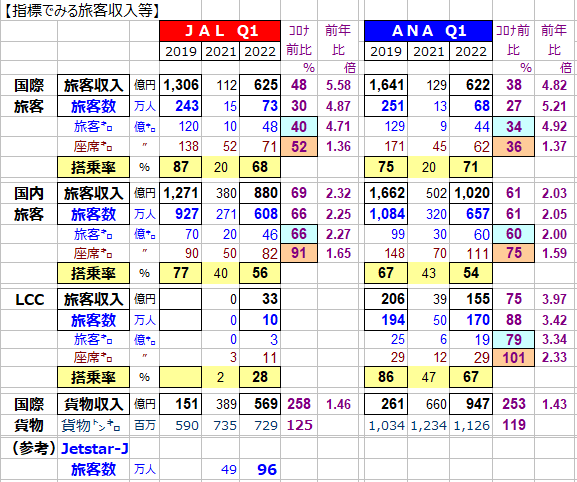

4.指標でみる旅客収入等

・ JALは国際線で供給がANAより積極的でANAを上回り、収入でもANAを上回った。

但し搭乗率では逆転してANAを下回った。

・ JALは国内線でも同様で、規模ではANAを下回るものの、率では上回った。

・ ANAはFSCでは供給を絞り、LCC(Peach)で積極拡大との戦略を実行している。

・ JALと提携のJetstar-Jの旅客実績は96万人で、これにSpring-Jを合わせた広義のJALグループ

LCC旅客数は100万人⇒それでもPeachの170万人の6割程度にすぎない。

・ 好調の国際貨物収入は、両社ほぼ同じ増率であるが、増収額は貨物専用機を持つANAが大きい。

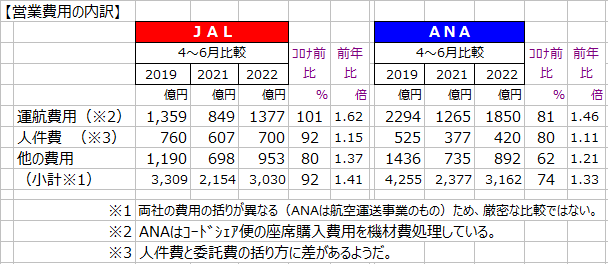

5.営業費用の内訳

・ 全費用にわたってANAの減少が大きい。

運航費用は供給を絞った結果、人件費は削減施策(含雇用調整助成金の活用)の深さ、

その他の費用も事業活動の縮減によるものと思われる。

6.財務状況とキャッシュフロー概要

・ 両社ともに借入金が増えたが、手元資金も積み上がった。

また機材の大規模退役に伴って有形固定資産も減少した。

(JALの減少幅が小さいのは、A350等の増機が大きかったためと考えられる)

・両社ともに赤字を、将来の税繰延効果で計上しているため、繰延税金資産が膨らんでいる。

・コロナ後の2年3ヵ月での借入金の増加幅(手元資金相殺後)は、ANAの919億円に対し、

JALは4426億円と大きい。

ANAは資産売却による資金回収の規模が大きく、また増資の規模が多きかったことが、借入金の

規模抑制に繋がった。

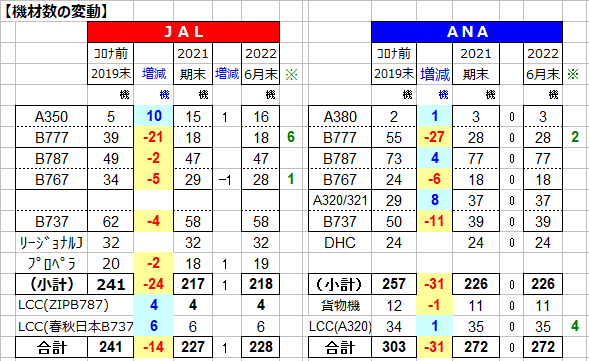

7.機材数の変動

・ 両社ともに大型のB777を中心に多数の機材を退役させた。

・ かわりにJALは大型のA350とZipair用のB787を増機、Spring-Jを吸収してB737を得た。

・ ANAはB777は削減したのみで交代機を入れず、B787とA320/321に交代機を導入

(LCC用か?)。

・ JALは退役した6機のB777機材と1機のB767が未売却で残っている。

ANAもB777とA320の計6機が未売却で残っている。

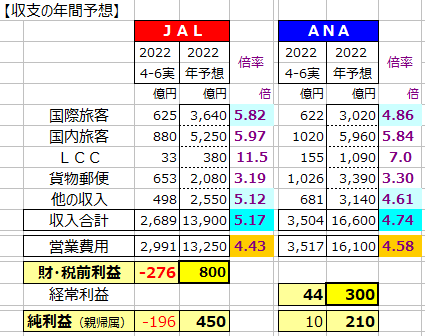

8.年間収支予想について

・ANAは300億円の経常利益と210億円の最終利益を見込んでいる。

・ JALは800億円の財務法人所得税前利益、及び最終利益450億円を見込んでいる。

ただ計算根拠をみると、年間収入がQ1実績の5.17倍と大きく、年間の営業費用をQ1の4.43倍とみている。

他方ANAは年間収入がQ1の4.74倍とJALより少なめ、営業費用は4.58倍と多めにみている。

・ このとおり達成するには、JALがQ2~Q4で1000億円超の財税前利益を稼ぐ必要があるのに対し、ANAは260億円の経常利益で済む勘定になる。

JALの方がかなり厳しそうである。

以上(赤井)