2022.1.6.

年末年始旅客実績(その2 中堅/LCC等6社)

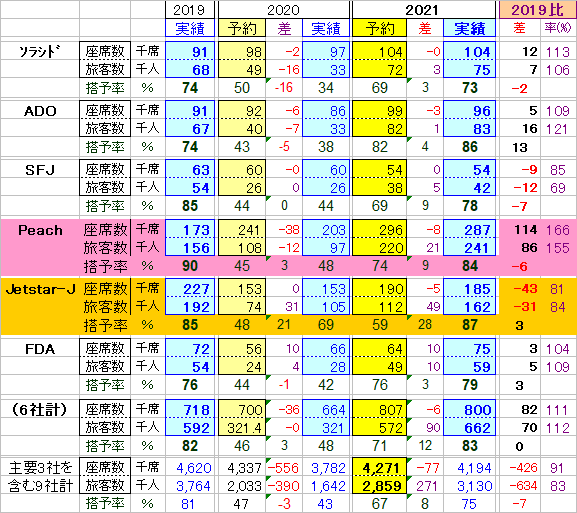

各社が発表した12/25~1/4(11日間)の過去3ヵ年の旅客実績について、予約値(各12/17時点)とも比較しながら分析しました。 経年比較は主にコロナ前の2019と対比しています。

今回は中堅、LCC等の6社(AirDo、ソラシド、スターフライヤー、Peach、Jetstar-J、FDA)についてです。

この6社で国内線の16%(2019年度旅客数)を占め、うちLCC2社が約10%です。

なお2019実績旅客数は推定値による(2019年末年始10日間x11/10倍で算出)会社もあります。

当期は、供給が予約時点(12/17)より縮減(FDAのみ増)したのに対し、駆け込み需要で旅客数は予約を大きく上回ったという傾向は、大手2社やSKYと同傾向を示しています。

1.Peach

国内線LCCを拡大するというANAグループの戦略により、供給量はコロナ前(2019)より大幅に増加(1.66倍)。 旅客数も1.55倍の241万人となった。

これによりライバルLCCのJetstar-Jを逆転して、旅客数はその0.81倍→1.49倍となった。

搭乗率(84%)もコロナ前の90%よりは低いものの、十分高いレベルを達成した。

2.Jetstar-J

手元資金の流出回避を意識(採算性重視)した規模縮減により、供給量はコロナ前より約▲2割減少、旅客数も▲16%減少して、国内線LCC首位の座をPeachに明け渡した。

一方搭乗率は上昇して87%となったが、採算性重視を反映していると思われる。

これには駆け込み需要重視の戦略も効いており(因みに当期は12/17時点の予約率59%⇒実際の搭乗率は87%)、実に搭乗率28ポイント分を駆け込み需要で獲得している。

3.ソラシドとAir Do

コロナ前(2019)より供給規模が増え、旅客もしっかりと獲得している。

搭乗率もソラシドはコロナ前に近いレベルの73%、ADOは大幅UPの86%となっている。

4.スターフライヤー(SFJ)

資金調達に財務制限条項がかかっている⇒採算性重視の観点からであろう、供給量をコロナ前(2019)より▲15%絞り込んだ。

一方旅客は▲31%減少、搭乗率は▲7ポイント低下して78%に終わった。

収益上は依然厳しい状況にあると思われる。

5.フジドリーム(FDA)

2020のオリンピック時期を見据えての増機⇒その機材を活用して供給はコロナ前より拡大、需要も伴って搭乗率は3ポイント向上して79%を達成した。

以上(赤井)