2022.10.16.

数字で読み解く米デルタ航空の決算、7~9月期は大幅改善

前年の実質赤字から黒字に転換

燃油価格UPを旅客単価UPでカバー

この都度発表されたDelta航空(DL)の2022年度7~9月決算について、コロナ前(2019)及び

前年(2021)と比較しながら読み解いてみました。

(ポイント)

・ 供給と輸送実績はなおコロナ前(2019)より▲2割弱下回っているが、

・ 旅客単価の上昇(1.2倍)の効果で収入はコロナ前を上回った。

・ 燃油コストは大きく上昇したが、旅客単価上昇効果はそれを遙かに上回った。

・ 国内線、大西洋線は好調だが、太平洋線はまだコロナ前の半分。

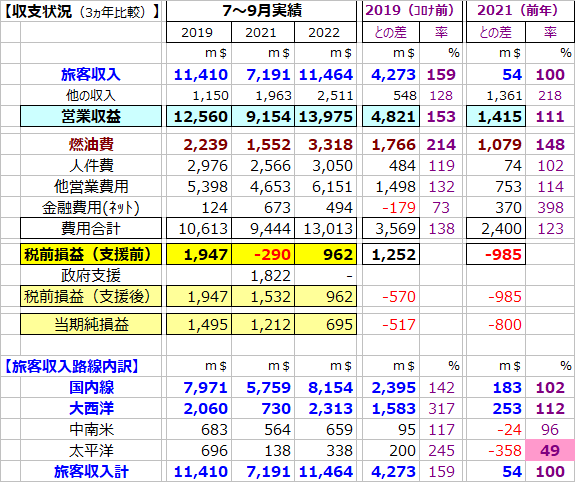

1.収支状況

当期の旅客収入114.6億㌦は、前年の1.6倍、コロナ前より僅かながら上回った。

貨物や石油精製収入等の増加もあり、営業収益ではコロナ前の1.14倍となった。

燃油費が大幅増(前年の2.14倍、コロナ前の1.48倍)。

税前損益は9.6億㌦を計上; 前年の実質赤字▲2.9億㌦(人件費にかかわる政府支援金の

貢献で15.3億㌦の黒字)から黒字に転換した。

コロナ前(19.5億㌦)比較では利益額はその約半分であった。

旅客収入を路線別にみると、国内線はコロナ前比で供給▲11%ながら、収入では上回り(102%)、

大西洋線も12%の増収であった。他方太平洋線の回復はまだ半分まで。

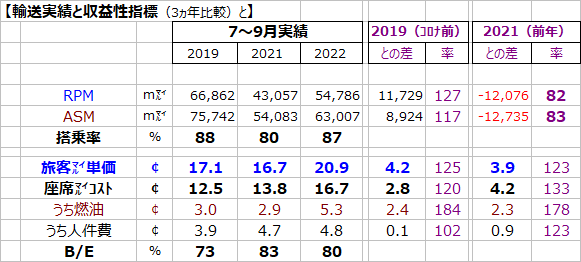

2.輸送実績と収益性指標

供給量(座席㍄)は前年を17%上回ったが、コロナ前に比べるとまだ▲17%少ない。

旅客㍄は前年を27%上回ったが、コロナ前比較ではまだ▲18%下回っている。

搭乗率87%はコロナ前より僅かに低い。

旅客㍄単価は20.9¢で、コロナ前の1.23倍

座席コストは16.7¢で、コロナ前の1.33倍

この結果採算ライン(B/E)はコロナ前73% ⇒80%と7ポイント悪化した。

(搭乗率との差はコロナ前15ポイント ⇒7ポイントと縮まり、利益減となった。)

なお燃油コストのUPは、それを上回る収入単価UPの効果でカバーされた形となっている。

10~12月期では、業務旅客の回復も含め国内線中心に業績改善が進み、国際線も上向くと

みている。

以上(赤井)