2022.11.1.

ANAの上期決算を概観する

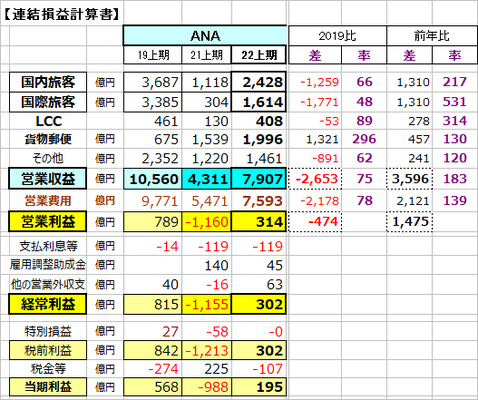

黒字に転換! 上期営業利益は314億円

通年見通しを上方修正、営業利益650億円を見込む

ANAグループは2022年度上期決算で黒字を計上した。

営業収益は7907億円、営業利益は314億円、最終利益(株主帰属)は195億円であった。

これを前年上期及びコロナ前(2019年度上期)との比較で業績回復度をみた。

(前年上期比)国際旅客を筆頭に、全面的に増収、大幅赤字⇒黒字転換したもの。

(2019上期比)貨物郵便収入が3倍となった。

他の収入はコロナ前を大幅に下回り、営業収益では25%減であった。

一方営業費用も▲22%減少し、減益ながら黒字を回復したもの。

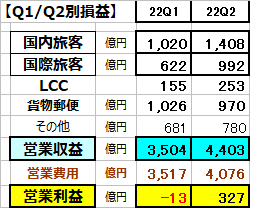

(Q1/Q2別損益)Q2に入って回復が大。

Q1では営業損益▲13億円の赤字に圧縮され、経常損益では黒字化された。

Q2に入って国際旅客、国内旅客、LCCの回復に

拍車がかかり貨物郵便も好調を持続、営業収益

ではQ1を約900億円上回った。

他方Q2での費用増は560億円であり、327億円の

営業利益となったもの。

(2022年度収支見通し)

下期は更に回復が進むことにより年間では売上高1.7兆円を見込む。

営業利益も下期は上期を上回る規模で、通年で650億円と予想、これに伴って最終利益(親会社帰属)も増加して400億円を見込む。

当初予想値と比べると業績動向の変化がわかる。

売上げで+400億円、営業利益では+150億円上回っているが、国際旅客の事業環境が大幅

に好転、国際貨物も単価の大幅改善で当初予測より増収となる。

他方で、著しい回復を見込んでいた国内旅客とLCCは、当初値を下方修正した。

(旅客と国際貨物の収益性指標)

前年及びコロナ前と比較すると;

・ 国内旅客; 収入は前年の2倍強だが、コロナ前と比べるとなお▲34%少ない。

供給(座席㌔)はコロナ前の8割弱、搭乗率も59%となお下回っている。

・ 国際旅客; 収入は前年の5倍強だが、コロナ前との比較では半分以下。

供給もコロナ前の4割強。但し旅客単価は約2割上昇(燃油サーチャージ効果もあろう)し、搭乗率もコロナ前のレベルに近い73%。

・ LCC; 収入は前年の3倍強で、コロナ前の約9割。

ネットワーク拡大で供給規模はコロナ前をやや上回り、搭乗率も70%まで回復。

収入単価も若干値上げ。

・ 国際貨物; 貨物単価が、前年の1.5倍、コロナ前の3.4倍に高騰。

輸送量が前年より減少、コロナ前より小幅増ながら、収入は前年の1.3倍、

コロナ前の3.6倍と著しく増加した。

今期は特に高単価の貨物専用便の活躍が大きい。

以上(赤井)