数字で読み解くANA/JALの決算

2020.2.5.

数字で読み解くANA/JALの決算

比較してみると・・・

ANAとJALの第3四半期(Q1-Q3)の決算について、まずANAを読み解き(1月30日)、次にJALの読み解きを行いました(2月2日)が、今回はこの2社の比較です。

両社の会計基準が異なるものの(ANA=日本基準、JAL=IFRS) 、極力ベースを合わせました

(注) 分析はあくまでも個人的知見にもとづくものであることをご了承下さい。

なお数値は「分かり易さ」を重視して、括りを大幅に簡略化していることから、部分的には「厳密さ」に欠ける点があることもご承知下さい。

(要旨)

① 収益性; 営業収支は両社同傾向を示しているが、今期の収益性(損失率)は前年までとは逆転してJALの方がやや低い。その差は費用の減少幅によるところが大きい。

② ANAは多額の特別損失(退役予定機材等の減損)を計上している。

③

両社ともQ4は、第一次緊急事態宣言のあったQ1並みの赤字を見込んでいる。

収支改善施策を深堀りした上でのほぼQ1並み→事態を厳しくみているようだ。

④ 両社とも増資と借入金で資金調達をしているが、ANAの方がより大規模。

⑤ 両社とも繰越欠損金で、繰延税金資産が大幅に増えている。

(将来欠損の解消→税の繰延効果実現が前提)

⑥ 両社とも今年度末までの資金手当ては十分といえる。

⑦

来21年度は、コロナ禍の規模次第であるが、もし影響がなお大きく残るならば、JALの方が来年度末の資金残がタイトとなる。

ANAは借入金の金利負荷が大きく、収支を圧迫しかねない。

⑧ 両社ともに、増資に応える配当の早期実現が課題であるが、逆にもし利益復活の見込.みが立たなければ、繰延税金資産の取り崩し(損金処理)が必要となる。

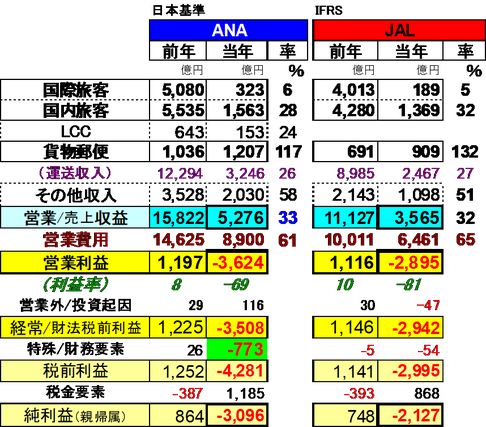

1. 収益性の比較; 費用削減はANAが大

下表は両社の第3四半期(Q1-Q3)の収支実績を比較したものです。

売上高(=営業収益、JALは売上収益)ではANAはJALの1.4倍以上です。

両社の当期の動向を前年との対比(比率)でみると、売上高はともに前年の1/3以下、営業費用は前年の6割強と、傾向は似ている。

しかし細かく比較すれば;

① 旅客貨物運送収入はANAが前年の26%であるのに対し、JALは27%とやや高い。

国内旅客、貨物郵便収入の率が高いことによる。

・ 国内旅客 ANA 28%、JAL 32% (減便はANAの方が大)

・ 貨物郵便 ANA 117%、JAL 132% (JALは旅客機による貨物専用便が大)

② その他の収入(他社ハンドリングや旅行、物販等)は、多角化で規模の大きいANAの減少率が少なく、その影響で全体の売上高でもANAの率がやや高めとなった。

・ その他の収入 ANA 58%、JAL 51%

・ 営業(売上)収益計 ANA 33%、JAL32%

③ 営業費用はANAが対前年▲39%、JALが▲35%でANAの削減率が高い。

営業外で処理している雇用調整助成金(337億円)による費用減を加味すると、▲41%となる。 この率の差が両社の収益性逆転に影響したと考えられる。

④ 収益性(損失率)は、前年までの傾向と逆転して、JALが低くなった。

(事業規模の関係で赤字額はJALが小さいが、損失率はJALが大きい。)

営業利益率(損失率) ANA 8→▲69%、 JAL 10→▲81%

⑤ 税前利益と純利益;

ANAは退役予定機材の減損等、多額のリストラ費用(761億円)を計上した結果、税前利益は▲4281億円となり、税金調整(税の戻りや繰延効果)の結果、最終損益(株主帰属)は▲3096億円となった。

JALの税前損益は▲2995億円、最終損益は▲2127億円であった。

【ANA/JALの収支実績(2020年度Q1-Q3)】

(注)末尾処理(ここでは四捨五入)の関係で、他の資料とズレがある箇所もあります。

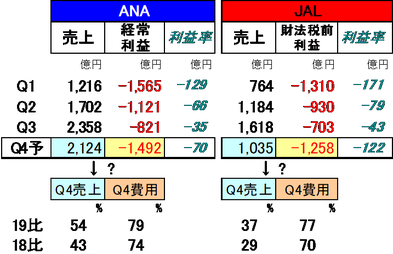

2. 年間見通しの比較; Q4は両社厳しい予測、特にJALの見方は厳しい

下表(1)は年間収支見通しとQ4の見通し(年間とQ3まで実績との差額)を示したものです。

また下表(2)は、Q4の収支をQ1~Q3や前年、前々年同期の規模と比べたものです。

ここではQ4の数字を中心に両社の比較を行います。

・ 経常(JALでは財法税前)利益; 両社ともに、第一次緊急事態宣言のあったQ1にほぼ近い赤字を見込んでいる。 (ANA▲1492億円、JAL▲1258億円)

利益率ではANA▲70%、JALは▲122%。

・ しかしQ4の売上想定や費用をみると、両社の傾向に微妙な差がみられる。

ANA; ある程度供給を拡げる中での赤字(Q1や前年/前々年同期比でみる)

JAL; 供給を絞り気味の中での赤字( 同上 )

Q4については、JALの方が減便をより強く企図しているということになる。

・また 特殊&税金要素、及び最終損益をみると、

ANAの最終損失は経常損失より大きな額となっている。

これが成り立つために(税金調整を考慮すると)、大規模(1000億円規模)な特別損失

の計上が推定される。

・結果的に年間の経常(財法税前)利益は、ANA▲5000億円、」JAL▲4200億円、

最終損益(株主帰属)は、ANA▲5100億円、JAL▲3000億円の見通しである。

【表(1) ANA/JALのQ4および年間収支見通し】

【表(2) ANA/JALのQ4見通しの詳細】

Q4見通し値をQ1からの流れや、前年/前々年同期との対比でみたもの

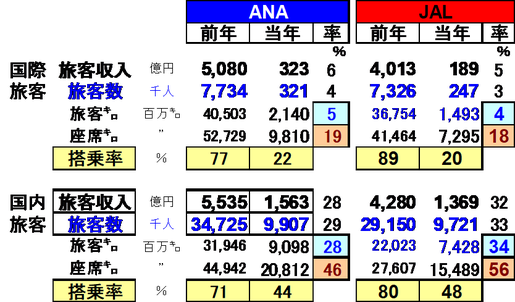

3. 各事業収入の比較; 国内減便はANAが多い、貨物はQ3にANA急増

下表は各事業に係わる指標を比較したものです。

① 国際旅客; 依然両社ともに低迷

両社、運航は前年の2割に満たず、旅客数も前年の1/20で搭乗率は20%程度。

収益性は運航に必要な燃油費等の変動費もカバーできない程度と推定される。

② 国内旅客; 供給減はANAが大幅

・ 減便はANAが大幅で、供給規模(座席㌔)は前年の46%、JALは前年の56%。

ANAがより費用効率(変動費の抑制)を考慮したものと考えられる。

・ それに連動して、旅客減もANAが大幅。

なおJALは特典航空券旅客を含む(旅客数・収入)※ため、単純には比較できない。

※前年ベースで旅客数7%程度

【ANA/JAL旅客収入の比較(Q1~Q3)】

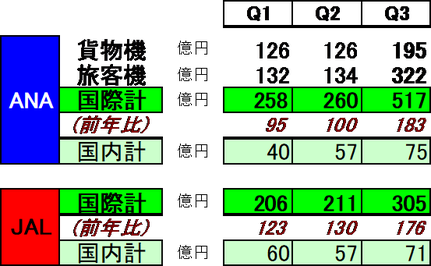

③ 貨物(含郵便); 両社ともに国際貨物が好調

・ 両社とも国際貨物が好調である。

JAL; 年度頭初から旅客機を貨物専用便として運航、前年より大幅増収。

ANA; Q3に至って前年を大幅に上回る収入を稼いだ。

貨物機の臨時増便をはじめ、旅客機の貨物専用便運航も盛んで、Q3には旅客機だけでの収入もJALを上回った。

・ 国内貨物収入は、ANAは前年を下回り、JALもほぼ前年並みに留まった。

【ANA/JAL貨物収入の比較(Q1~Q3)】

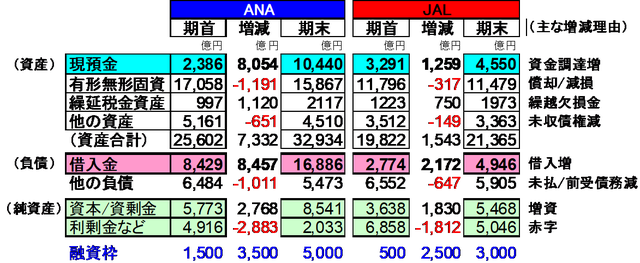

4. 財務と資金の状況; 借入と増資で損失をカバーして手元資金を積み上げ

① 下表は貸借対照表を簡略化して、各科目の期首から12月末の流れを示したものです。

両社の増減要素はほぼ一致しています(金額規模は異なります)。

・ 両社ともに借入金と増資で巨額の資金を調達し、損失や設備投資で流出した資金をカバーして、手元資金を積み上げるという構図になっている。

ほかには

・ 償却や減損処理で「有形無形固定資産(航空機等)」は減少、

・ 繰越欠損金(将来利益からの税金減額)の増で「繰延税金資産」が大幅に増加、両社ともに2000億円規模になっている。

・ 事業規模が縮小したことで、未収債権や未払/前払債務が減少。

・ 赤字で「利益剰余金」が減少。

その結果

・ ANAは現預金が積み上がって1兆円超に、借入金も1.7兆円規模に増大。

・ JALは現預金が4500億円規模に、借入金もそれをやや上回る5000億円規模に拡大。

・ 両社とも融資枠(コミットメントライン)を拡大して、ANAは5000億円に、JALは3000億円に。

(留意事項)

「繰延税金資産」は、将来それを十分カバーできる規模の黒字を想定して計上している。

もし仮に、それが出来ないと判断されれば、取り崩す(=損金→赤字→純資産損傷)こととなる。 それ(税の軽減)を活用して早期配当を実現することが両社の課題といえよう。

【ANA/JALの財務状況の変化(期首→12月末)】

(注)借入金には社債やリース債務を含む

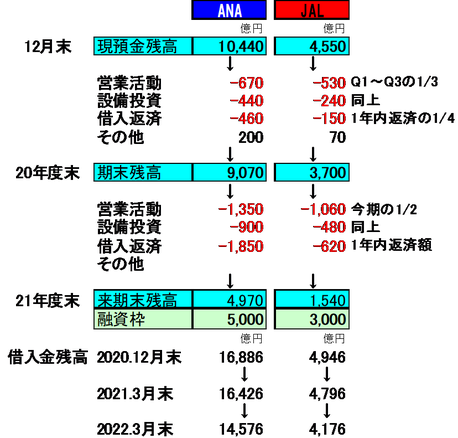

② 下表は両社のキャッシュフローを簡略化したものです。

・

ANAは新規借入(9350億円)、返済(-893億円)、そして増資(2768億円)で計1.1兆円の資金を調達。

社外流出(-3171億円)の結果、手元資金には8054億円が積み上がった。

社外流出は営業活動理由(主に赤字による流出)が▲2009億円、設備投資が▲1320億円であった。

・ JALは新規借入(2323億円)と返済(-151億円)、そして増資(1830億円)で約4000億円の資金を調達。 社外流出(-2744億円)後、手元資金には1258億円が積み上がった。

社外流出は営業活動が▲1799億円(うち赤字理由で約▲1600億円、前期末の債務精算等で約▲200億円と推定)、設備投資が▲730億円であった。

【ANA/JALのキャッシュフロー概略(Q1-Q3)】

③

下表は今後の両社のキャッシュフローについて、一定の仮定のもとに個人的に試算したものです。

(12月末→年度末への変化)

・ ANAは、Q4の赤字による資金流出をQ1~Q3並みとし(-670億円)、設備投資も同様(-440億円)、そして既存借入金を返却(-460億円)した場合、

12月末に1兆円を超えていた手元資金は、期末には9000億円強となる。

(1月には増資による追加資金約200億円が入る。)

・ JALも同様に計算してみると、12月末の手元資金4550億円は、3月末には3700億円弱になるが、これはJAL発表の見通し(3700億円)とほぼ一致する。

(2021年度末=2022.3月末への変化)

・ ANA; コロナの影響が残って2020年度の半分程度の赤字を、そして設備投資も今期の半分程度と想定した場合、既存借入金の返済も嵩むことから、ANAの手元資金は期末には5000億円程度まで減少する。

しかし融資枠とあわせると1兆円規模となる。

・ JAL; JALも同じように計算した場合、期末の手元資金は1500億円程度となる。

融資枠と合わせると4500億円規模となる。

(借入金残高)

今後新たな借入れを行わなかった場合、残高は減少していくが、その想定は以下のとおりで、2022.3月末にはANAは1兆4600億円程度、JALは4200億円程度という勘定になる。

新たな借入れや借り換えがあればそれより膨らむし、繰り上げ返済すれば縮小する。

いずれにしても、コロナの影響からの脱却規模とスピードに依ることとなろう。

【2020年度末および2021年度末までのキャッシュフロー試算】

このレポートに対して、コメント、ご質問等ございましたら、メールでお願いします。

(差出人とご質問の意図がはっきりしたメールにはできるだけ応対させて頂きます。)

以上

赤井奉久