2021.6.28.

数字で読み解くスカイマークの2020年度決算

この度発表されたスカイマークの2020年度決算を読み解いてみました。

1. 収支状況; 実質300億円の赤字 ⇒ Cash流出に

・ 売上げは対前年の4割弱の341億円、税前損失は▲299億円。

雇用調整助成金(25億円)を得ての結果で、巨額借入金からの金利負担も発生しており、

今後に向けては苦しいと思われる。

・ 最終損益▲163億円は、前年一括消却した繰延税金資産を再び計上(将来利益で回収)した結果の数字である。 実質的には▲300億円ということであり、極めて厳しい結果と言わざるを得ない。

2. 財務状況; 借入れた300億円は赤字で流出

・ 手元資金は約130億円で横ばい推移であるが、短期借入金300億円で調達した資金がほぼ

消えてしまった形である。

・ 期末純資産の104億円は、120億円の繰延税金資産を計上した結果であり、其れがなければ債務超過になっていた。

・ 銀行融資枠は実行部分を含めて500億円(あと200億円)あるが、リース機中心の運営であるため内部集積がなく、収支改善されなければ赤字が資金流出に直結する。

100億円規模の増資を検討していたが、主要株主のANAが応じなかった模様(2月)。

・ なお資本金を1億円に減資して中小企業化した。

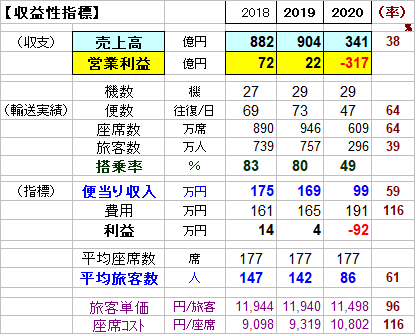

3. 収益性指標; 供給に需要がともなわず、搭乗率は大きく低下

・ 供給(便数・席数)は前年の64%、需要(旅客数)は39%。

収入は減り、コストは余り減らず、収益性が大きく悪化したもの。

固定費の影響で、便当り費用が上昇したことも赤字に繋がった。

4. 所感

もともとスカイマークは、国内線では高利益をあげやすい事業構造にある。

コスト効率のよい小型のB737型機で、羽田を基点とする需要規模の大きい市場中心にシャトル

運航し、柔軟な低価格で需要を絡めとって高い搭乗率を実現してきた。

運航品質(定時性・欠航率)も良い。

従って、市場が上向けば、中堅やリージョナル他社に先駆けて収益性は回復するであろう。

課題はそれまでの資金繰りといえよう。

以上(Y.A)