2021.9.12.

中国LCCの春秋航空、上期黒字化、規模拡大続く

中国の春秋航空は、コロナの影響が残る中で2021年上期にわずかながら黒字化した。

コロナの影響が出始めた2020年初頭から今日までに16機の機材を導入、就航地点と路線も急激に

拡大している。(2019末)93機 ⇒(2021.8月)109機 +16機(+17%)

その春秋航空について、2021年上期業績(1~6月)を、コロナ前(2019上期)と比較しながら

概括した。

1.春秋航空の概要

旅行会社である上海春秋旅行社が母体となって設立、2005年に就航した(本拠;上海)。

中国初の民間資本による航空会社であり、また中国初のLCCでもある。

2010年には国際線定期便に就航(上海=茨城)、2014年には関西空港に乗入れ、その後

関西を主要拠点としてネットワークを拡大していった。

しかしコロナの影響で日本路線を含め国際線はほぼ運休状態にあり、現在の規模拡大は国内線で

行われている。

(注)数値は、当社公表の資料をもとに、一部推算も加えてまとめあげたものです。

なお金額はCNY=17.06円で換算して円表示しています。

(参考)2014年に合弁で日本法人「春秋航空日本」を立ち上げた。

同社は成田を拠点に漸次路線を拡大したが、業績不振により2018年からJALの支援を

受け、2021年6月にはJALの子会社となった。

2.2021年上期の収支と事業構造

① 収支状況

・ コロナ前に1220億円あった収入(上半期)は、前2020年にはほぼ半減したが、当半期は

コロナ前の76%の930億円まで回復した。

・ コロナ前の税前利益は約200億円、前2020年は▲93億円の赤字であったが、

当期はかろうじて1億円の黒字を計上した。

② 事業構造

・ 収入の殆どが旅客収入であり、中でも国内線が中心である。

・ 当半期の国内旅客収入は、コロナ前の1.15倍の873億円を稼いだ。

・ 一方国際線は低迷し、コロナ前の1割にも届いていない。

・ この結果国内旅客収入の割合は、62↗94%と大幅に上昇した。

3.事業規模の推移

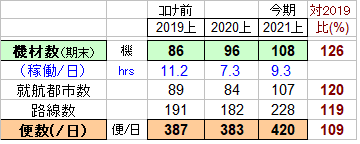

・ 機材数をコロナ前(2019上)と比べると、86機↗108機と22機も増加した。

(うち15機はコロナの影響が出始めた2020年からであり、この8月には更に1機追加導入)

機種はA320(100機)とA321(8機)である。

・ この間、就航都市、路線数ともに約2割増となっている。

国際線が大幅に縮小し、国内線が大幅に増加してそれをカバー。

便数は約1割増に留まっている。

・ その結果、機材稼働は11.2↘9.3時間(/機日当り)と低下した。

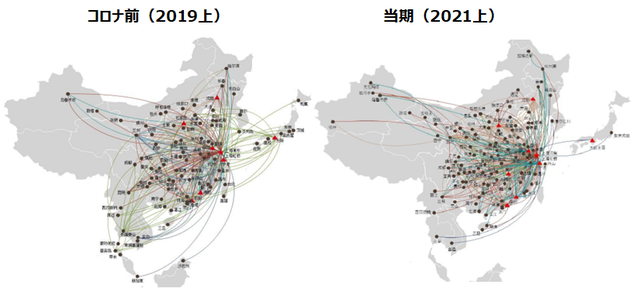

・ 下図は2019上と2021上の路線図を示したものである。

日本や東南アジア等の路線が大幅減の反面、国内線網が密になっていることがわかる。

4.国内/国際別の旅客実績;コロナ前からの3ヵ年比較

路線を国内線、国際線、香港マカオ台湾路線にわけて実績をみると;

・ 国内線の旅客数は784万人↗1107万人と4割も増加。

・ 国際線の旅客数は250万人↘3万人と▲99%減。

・ 香港マカオ台湾路線も国際線と同傾向。

・ この結果、旅客の国内線割合は73%↗99%となった。

・ 路線距離を加味した国内線のRPK(座席㌔)割合も66%↗99%と上昇した。

・ なお国内線の平均路線距離は約1600km、国際線は2300km、香港マカオ台湾線は

1500kmである。

・ 国内線の搭乗率は、コロナ前(92%)より低下したものの、当期は84%とかなり高い

レベルにある。

5.1便当り、旅客当りの指標

・ 1便当り収入は、平均旅客数の減や、距離の短い国内線割合の上昇によって

86万円↘61万円と▲3割減少した。

・ 国内線の収入単価は9700円↘7900円と低下した。

国際線の平均旅客単価は15000円程度である。(前年と今期は単価が上昇しているが、

旅客数が極度に少ない中で、遠距離旅客が多かったためと思われる。)

6.財務状況;2019年末と2021年6月末の比較

・ 純資産; 主に赤字の影響で▲240億円減ったものの、今期末の純資産は約2300億円で、

自己資本比率は35%と依然高めにある。

・ 借入金; 約1270億円増えて、2950億円となった。

・ 手元資金; 約330億円増えて、1650億円となった。

・ 借入金増と手元資金増の差は約930億円であるが、主に赤字補填と設備投資(主に機材)で

消費されたものと考えられる。

(所感)春秋航空は、コロナの影響で国際線の需要がほぼ消滅状態の中、底堅い国内線市場を積極的に捉えて、黒字化に漕ぎつけた。

もともと高収益体質にあり、やがて国際線の需要が回復基調となれば、また国内線での感染不安が払拭されれば、機材稼働や搭乗率も上がり、安定的に利益を稼いでいくのではなかろうか。

以上(赤井)