国内線各社の運航状況(2020期末と新年度に向かって)

2021.2.26.

国内線各社の運航状況(2020期末と新年度に向かって)

(要旨) ANA/JALの復便姿勢が一転; ANA積極的、JAL慎重に

供給拡大のPeach/減便・高搭乗率のJetstar-J; 裏に資金事情?

スカイマーク; 準LCCモデルで回復需要先取りに積極的?

この1年コロナに翻弄された航空事業も2020年度の最終段階に入ろうとしている。

ここで今後3月末までの国内線運航状況(※1)を俯瞰し、また2020年12月までの運航実績等(※2)についても総覧してみたい。

(※1)特定日の運航便(往復ベース)について各社の予約サイトで調べたもの。

但し事前の計画ベースであるため、実際の運航はこれとズレることがある。

(※2)航空輸送統計や各社の公表資料をもとにまとめたもの。

1.2~3月の運航状況

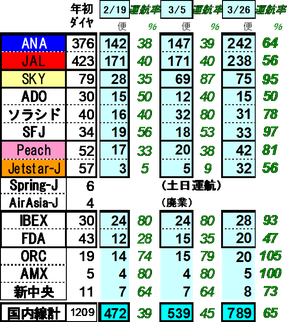

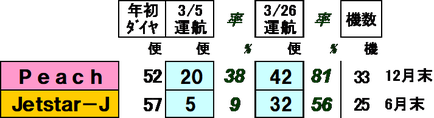

下表1は緊急事態宣言下の2月19日、3月5日、及びその解除後と予想される3月26日の運航状況(「便数」と年度当初のダイヤ便数に対する「比率(運航率)」)をみたものである。

① 総便数; 宣言解除後は65%(運航率)まで回復

2月19日(金)の便数は472(往復)便、これは2020年度当初ダイヤ便数に対比して39%にあたり、1回目の緊急事態宣言時に次いで低い数値である。

3月5日には幾分上昇して45%、宣言解除(予想)後の3月26日は65%となる。

② ANA/JAL; これまでと一転、ANA復便に積極的/JAL慎重

緊急事態宣言下の2/19と3/5の運航率はともに4割程度。

3/26はJAL 56%に対しANAは64%と大きく差がついている。

コロナ対応後の運航率はほぼ一貫してJALが上回ってきたが、今回は逆転しており、第3四半期決算発表時のQ4の収入見通し傾向とも一致している。

期末決算や新年度にむけて、供給を絞る(費用削減)というJALの方向が感じられる。⇒ ANA・JALについては項を改めて述べることにする。

③ スカイマーク(SKY); 需要回復をにらみ復便に積極的

2/19の運航率は35%と大中手他社に比べて慎重だったが、3月に入り一転して積極的であり、3/26は95%となっている。これは回復に向かうであろう需要動向の先取りを目指したものと思われる。

羽田をベースとする高需要の幹線を中心に、コスト効率の良い小型機で運航して低運賃を提供するという「準LCCモデル」は、当社の定時性の高さや欠航率の低さとも相まって、ひとたび需要回復期に入れば収益性回復も最も早いと思われる(筆者)。

④ 中堅3社(ADO;Air Do、ソラシド、SFJ;スターフライヤー);

・ ADO; 年度内は5割規模の運航率で、運航拡大への慎重さが伺える。

・ ソラシド; 3月に入り拡大に積極的で、約8割の運航率。

・ SFJ; 緊急事態宣後の3/26はほぼ期首ダイヤ並みの運航率を予定。

⑤ LCC(Peach、Jetstar-JおよびSpring-J);対照的なPeachとJetstar-J

コロナ前は両社の国内線はほぼ同規模であったが、コロナ禍への対応は全く対照的と見える。即ちPeach=拡大に積極的、Jetstar-J=運航に慎重。

これについても項を改めて述べる。

日中間の国際線重視と考えられるSpring-Jは、土日曜日のみの運航を継続している。なおAirAsia-Jは12月をもって廃業。

⑥ リージョナル機2社(IBEXとFDA);

両社ともにリージョナルJet機で地方路線を運航しているが、運航状況は対照的である。コードシェアによって大半がANAの座席であるIBEXは緊急事態宣言下でも減便幅は小さく、他方FDAは運航には慎重な姿勢である。

両社の背景(収支的後ろ盾)の差と思われる。

⑦ 地域航空3社(オリエンタルエアブリッジORC、天草航空AMX、新中央航空);

3社ともに限られた地域中心に席数の少ないプロペラ機で運航しており、緊急事態宣言下でも減便幅は大きくはない。

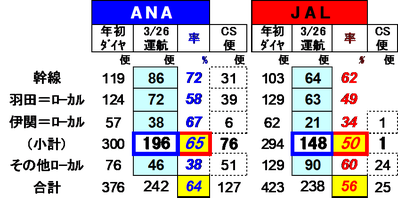

【表1 特定日の各社運航状況】(往復ベース)

2/19運航便は2/8時点の調べ、3/5と3/26の便は2/22時点の調べによる。

運航率の分母は2020年度当初ダイヤによる便数。

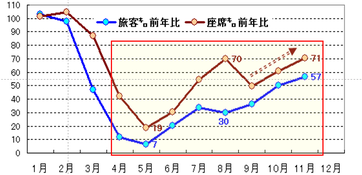

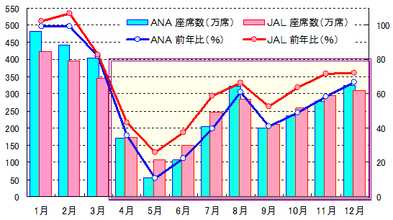

⑧ 年初からの供給と需要の推移(前年同月比);

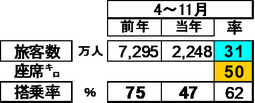

下図2は2020年1~11月の供給(座席㌔)と需要(旅客㌔)の対前年比率の推移を示したものであり、下表3は4~11月累計の旅客数/座席㌔(前年比)/搭乗率を示したものである。(国交省航空輸送統計速報)

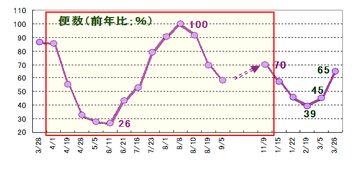

また下図4は2020年3月~2021年3月の特定日の運航便数(※3)規模を、年度当初のダイヤ便数に対する比率で示したものである。

(※3)各社の予約サイトで調べたもの(原則として運航の3日~2週間前のものであり、実際の運航までには若干の変更もある)。

1)図2; 1回目の緊急事態宣言下で、供給(19%)、需要(7%)ともに極度に落ち込んだ。

その後の感染縮小で夏場の需要回復への期待から供給は70%まで拡大したが、感染第2波のために8月の需要はむしろ落ち込んだ。

以後第2波の落ち着きとGOTOキャンペーン効果で需給は11月まで上向いた。

(その後第3波→2回目の緊急事態宣言で再び需給は縮小することになる。)

2)表3; 4~11月の実績をみると、供給は前年の5割、需要は3割に留まり、搭乗率は(前年)75%→(当年)47%と大きく低下した。

3)図4; 3/28以降のスポット日の運航率の推移は、11月までは供給実績と傾向を同じくしている(当然ながら)。

1月以降に再々度の運航率低下の谷があり、旅客需要もこのような推移になると予想される。

【図2 供給と需要の推移】(対前年比率)

【図4 特定日の運航便数】

【表3】2020.4~11月の需給実績

2.ANAとJALを対比すると

① ANA・JALの便数比較(3月26日); 復便に積極的なANA/慎重なJAL

下表5は3月26日のANA・JALの運航予定便数(2月22日時点)を比較したもので、主要路線別に自社便と運航率、コードシェア便数を示している。

1)総便数はANA242便/JAL238便とほぼ同数であるが、運航率はANAが64%であり、JALの56%を大きく上回っている。

2)路線内訳をみると、実質的な供給席数の差は遙かに大きいことがわかる。

需要の太い幹線(※4)や羽田/成田、伊丹/大阪からのローカル線では、ANA196便(運航率65%)に対し、JAL148便(同50%)と大きく開いている。

更にコードシェア便を加えるとANAは272便、JALはその55%の149便となる。

(※4)首都圏、関西圏、札幌、中部、福岡、那覇を結ぶ路線)

3)JALは、リージョナルJet機やプロペラ機が主力の地方路線・離島路線の便数が多く、またそれらはコロナ減便も少なく、全体落しての運航率は高く表れている。

【表5 3月26日のANA・JAL運航予定便数】

② ANA・JALの供給席数推移(2020.1~12月); これまでの減便はANAが大

下図6は2020年1~12月のANA・JALの供給席数(棒グラフ)とその対前年比率(折線グラフ)の月別推移を示したものである。(両社の公表資料をもとに算出)

なおここではANAの数値は自社便のみで、コードシェア分は含んでいない。

1)2019年度まではANAの席数は常にJALを上回っていたが、2020年度に入ってからは総じてJAL席数が上回っている。

また対前年比率では一貫してANAが下回っている。

2)コロナ禍による収益性悪化への対応策として、ANAは自社便を大幅に減便し、中堅3社等から座席を購入するコードシェア便を活用するという戦略をとってきた。

他方コードシェア便の少ないJALは、自社便によって席数を確保してきたということである。

【図6 ANA・JAL座席数と対前年比率の月別推移】

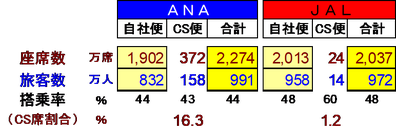

③ ANA・JALの旅客実績の比較(2020年4~12月);コードシェア席ANA16%、JAL1%

下表7は2020年4~12月のANA・JALの供給席数(棒グラフ)と対前年比率の

月別推移を示したものである。(両社の公表資料をもとに試算)

1)ANAは自社便席数(1902万席)ではJAL(2037万席)を下回るが、コードシェア席数との合計(2274万席)でJALを上回っている。

旅客数も同様のことがいえようが、有償旅客の基準が異なる(JALは今年度から特典航空券旅客を含む)ため、厳密な比較とならないことに留意。

2)ANAのコードシェア座席は全体の約16%と試算される。対してJALは1%強(FDA、AMXとのコードシェア)と試算される。

【表7 ANA・JALの旅客実績(2020年4~12月)】

両社ともにコードシェア(CS)分は推算値である。

④ 至近の動向(2021年1月以降);復便に積極的なANA、慎重なJAL

1)JALの減便深堀りに対して、ANAの減便幅はそれより少ないようである。

そのことは、第3四半期決算発表の年間収支見通しにおけるQ4(1~3月)数値から読み取れる。(先に掲載のJAMRレポート参照)

また両社がプレスリリースした3月8~31日の運航率(計画便に対する比率)をみても、ANA63%に対し、JALは51%である。

2)ANAはほぼ向こう1年間の資金ぐりに見通しをつけたことで、従来よりも減便を緩め、他方JALは収益性改善の観点から減便の程度を強めるという方向になってきたと思われる(筆者)。

3.PeachとJetstar-Jの対比

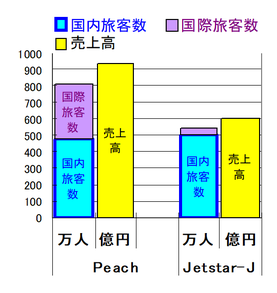

① 事業規模比較; もともと国内線の事業規模は同じだった

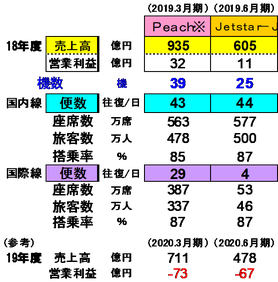

下図8/下表9はコロナ禍の前年度(2018年度)の両社実績を比較したものである。

(Peachは3月決算、Jetstar-Jは6月決算)

1)PeachがANAの完全子会社となりVanilla Airを統合したことで、それまで

国内線Top LCCであったJetstar-Jと規模で並んだ。

一方JALもJetstar-Jへの出資を50%に引き上げた。

2)2018年度の国内線実績(PeachはVanilla分を加算)は、両社ともに500万人規模であった。

国際線の規模はPeachが圧倒的に多く、この結果売上高でもPeachはJetstar-Jの1.5倍強であった。

両社ともに営業利益を計上していたが、コロナの影響が入った2019年度は

大幅な赤字となった。

【図8/表9 Peach・Jetstar-J実績比較(2018年度)】

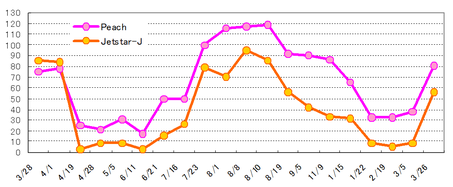

② コロナ後の国内線便数比較; PeachとJetstar-Jは対照的

下図10はコロナ禍後の特定日の両社の運航率(当初ダイヤ比%)推移を示したもの、

下表11は2021.3月5日(緊急事態宣言下)と26日の便数を比較したものである。

1)両社の運航率に大きな開き; Jetstar-Jは激しく減便

Peachは比較的に便数拡大(復便)に積極的であり、Jetstar-Jは慎重である。

例えば夏場のPeachの運航率が100%を超えているのは、新路線開設や臨時便によるものである。

Jetstar-Jは減便が激しいが、特に緊急事態宣言等で需要が収縮する時期は、極端に絞り込み、基幹路線のみの運航としている。

因みに3月5日の運航は成田発着の札幌/関西/福岡便だけである。

【図10 Peach・Jetstar-J特定日の運航率推移(%)】

【表11 Peach・Jetstar-J 3月5日、26日の運航予定】

2)GW、お盆、年末年始の実績; 手元資金事情が伺える

両社が数値を公表しているGW、お盆、年末年始の実績をみると;

Peachは供給拡大に積極的であるが、搭乗率は低い。

Jetstar-Jは供給拡大に慎重ながら、搭乗率は高めである。

便数を絞り、各便の収益性の確保を優先した結果と考えられる。

ここに、資金をANAに依存できるPeachと、自社賄いのJetstar-Jの差が

伺える。

【表12 Peach・Jetstar-J GW/お盆/年末年始の実績】

③ Peach、Jetstar-Jの事情と戦略の違い;

これまでみてきた現状から以下のことが言えそうである。

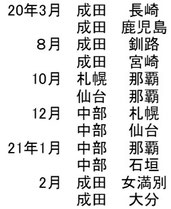

1)Peach; LCC事業を伸ばすというANAグループの戦略に沿って、国内線の

規模を積極的に拡大。

⇒ 下表13のとおり、最近1年で12の路線を開設している。

国際線に使われていた機材が余剰となっているという現状もある。

資金についてはANAの資金計画の中に位置しており、Peach個社で悩むことはないであろう。

【表13 最近1年の新規路線】

2)Jetstar-J; 現在は資金流出を極力抑制 →元流動性確保を重視

それには減便で変動費(資金の外部流出)を抑制するとともに、運航する便

では収益性の確保(換言すれば高い搭乗率の確保)を優先することとなる。

庄内路線からは撤退したし、関空発着便も運休している。

現在のような市場状況が続くならば早晩資金のテコ入れ(JALによる資金

サポート)が必要となるのではなかろうか。

JALにとっても短距離LCC事業の強化は必要なはずである。

以上

赤井奉久