米LCC3社、揃って赤字もコロナ後見据えて拡大基調続く(2020年決算)

・ Southwest;48年ぶりの赤字、手元資金潤沢、路線は拡大

・ JetBlue;供給大幅縮減、AAとコードシェア開始で業容拡大へ

・ Sprit;伸長著しいウルトラLCC、一時縮減ながら拡大基調かわらず

(注)USD=108円で換算して円貨表示。

Southwest Airlines

(業績)就航3年目の1973年から47年連続黒字を続けてきたが、2020年はコロナの影響で大幅赤字に転落した。

供給▲34%減(座席㍄)に対し旅客(㍄)は▲59%減となり、搭乗率は84↘52%と▲32ポイントも低下した。

収入は前年より▲6割減の約9800億円、営業費用は▲32%減に留まり、また借入増→支払利息増(250億円)等もあって、税前損益は▲4600億円となった。

(財務状況)積極的に手元資金を積み増し。

借入金(含財務省)と増資のほか、セール&リースバックやボーイング社からのB737MAX運航停止補償金等で、赤字による流出を補って、手元資金を1.44兆円に積み上げた。

手元資金は2019年収入の7.1ヵ月相当であり、借入金規模を上回る。

潤沢な残高であるが、一方では金利負担(概算3.2%/年)も膨らんでいる。

(財務省からの支援)給与支援プログラム(CARES)で約34億㌦(約3700億円)を得た。

うち24億㌦は給付であり、10億㌦は融資である。

これを原資に希望退職や緊急時長期休暇プログラムを実施した。

CARESは2021.1~3月にも続けられ、SWが浮ける総額は17億㌦(うち給付は

12)の見込みである。

(路線拡大)遊休機材を活用しながら路線拡大も行った。

前年に展開した米本土=ハワイ路線を更に拡大(ヒロ乗入)する等、6地点に新規

就航した。

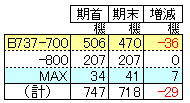

(機材) 全機B737型で、期末の機数は718機。

旧式のB737-700を退役→B737MAXへの置換え途上にある。

前年から運航停止のMAXは今年も商用運航されなかった。

しかし11月にはソフト対応がなされて乗員訓練が始まり、期末

には延期していた機材導入も再開した(確定発注計249+オプ

ション115機)。

なおボ社からは補償金(428百万㌦)を、また20機のS&LBに

より資金(880百万㌦)を得ている。

Jetblue Airways

(業績)供給を大きく絞り込んだ(座席㍄▲49%)こともあって旅客(㍄)は▲65%減となり、収入も

LCC3社中で最も大幅な減少(▲63%)となった。

営業費用も減少したが、支払利息の増加(約200億円)や機材S&LBによる減損(約110億円)も

あって、税前損益は約▲2000億円となった。

(財務状況)手元資金を積み上げ。

赤字や新機材購入による資金流出はあったが、借入金(含財務省)と増資そしてセール&リースバック

等で資金を調達して、手元資金を約3300億円に積み上げた。

手元資金は2019年収入の4.5ヵ月相当、借入金規模は8.5ヵ月相当である。

(財務省からの支援)給与支援プログラム(CARES)で936百万㌦(約1000億円)を得た。

うち685百万㌦は給付であり、251百万㌦は融資である。

CARESは2021.1~3月にも続けられ、補助総額は252百万㌦(うち給付は206)

の見込みである。

(路線拡大)増機とAA(アメリカン航空)との提携(コードシェア)で規模拡大方向にある。

2021.2月にAAとニューヨーク、ボストン発着路線でコードシェアを開始した。

(機材)期末機数は機種より+8機増えて267機となった。

小型機(A320系)とリージョナル機(E190)の2機種による運営で

ある。(プレミアムクラスを設けて高サービスを志向していることも特徴的

である。)

最新鋭のA321neoを増機中で、E190→A220型への置き換えに

も着手、両機種で141機を既発注である。

Spirit Airlines

(業績)当社の事業モデルは超低コスト→超低価格のウルトラLCC。

席密度も高い(例えばA320では182席)。

近年急成長、2020年は苦戦も機材は増加中(導入時期ズラシはあるが)。

供給座席㍄▲34%、旅客㍄▲45%で、搭乗率低下したものの70%は他社より高い。収入は

前年の半分弱で税前損益は▲670億円。

(財務状況)手元資金を積み上げたが、借入金依存が強い。

赤字と機材購入による資金流出を借入金(含財務省)と増資等で補って、手元資金を約3100億円

に積み上げた。

手元資金は2019年収入の6.2ヵ月相当だが、借入金規模は15.1ヵ月相当と巨額。

支払利息だけでも2020年は約150億円。

期末時点の概算利率は4.5%程度となっている。

(財務省からの支援)給与支援プログラム(CARES)で344百万㌦(約370億円)を得た。

うち271百万㌦は給付であり、73百万㌦は融資である。

CARESは2021.1~3月にも続けられ、補助総額は184百万㌦の見込みである。

(今後について)コロナ禍によるつまづきはあっても、超低コストにもとづく超低価格を武器に、今後も

拡大を続けていく方向は変わらないようだ。

(機材)期末機数は機種より+12機増えて157機となった。

LCCのセオリーに忠実にA320系に統一、新鋭機を増機中。

今後導入の確定発注だけで126機。

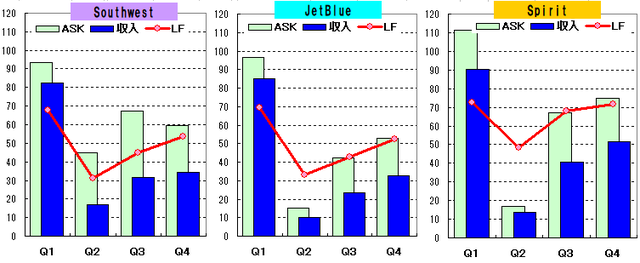

四半期別推移;

供給座席(㍄)、収入の対前年比率を、そして搭乗率の四半期別推移です。

規模縮減はJetBlueが大きく、Spritの縮減幅は小さい。