2021.5.8.

JALの2020年度決算を概説する(ANAとも比較)

傾向は類似、損失は事業規模大きいANAが大だが、損失率ではJALが大

今後の注目は両社のLCC戦略

この都度公表されたJALグループの決算について、先に発表のANAと比較しながら概説します。

(注)両社の会計基準が異なるため厳密な比較にはなりませんが、特徴は掴めます。

JAL国際基準/ANA日本基準; 違いは「数字で読み解くJALの決算(2月2日)」ご参照

1. JALの収支状況; 税前損益▲4041億円

売上は前年比▲65%減の4812億円、営業費用(含機材の減損)は▲33%減で、営業損失は▲3904億円であった。

これに投資からの損益や財務収支等を加味した税前損益は▲4041億円であった。

売上内訳をみると、国際旅客▲94%減、国内旅客▲67%減、貨物郵便は好調で+41%、

その他収入(他社業務の受託や旅行事業など)は▲46%減であった。

2.収支状況(ANAとの比較); 損失額はANA大だが、収益性では逆転

傾向は両社よく似ており、違いは事業規模と各要素の深さ(程度差)といえよう。

ANAの売上は前年比▲63%減の7287億円、営業費用は▲38%減で営業損失は▲4648億円、これに営業外収支(雇用調整助成金の受取が含まれる)や特別損益(退役予定機材の減損等)を加味した税前損益は▲5454億円であった。

税前利益の損益率(売上に対する率)を比較すると、逆転してANAが上となった。

JAL(前)6%→(当)▲84%、ANA(前)3%→(当)▲75%

JALの方が収入の減少率が大きく、費用の減少率が小さかったためである。

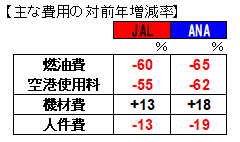

主な費用について増減率とその差の要因(推定)を比べると;

・燃油費や空港使用料の減少率はANAが大きい ←供給の絞り込みが大。

・機材費(含減損分)は両社増加しているが、減損規模を反映してANAが大。

・人件費の減少率はANAが大(雇用調整助成金による控除は別勘定のため含まない)。

即ち、供給の絞り込みと人件費削減の深度の差が影響していると思われる。

3.キャッシュフロー(JAL/ANA比較);

・ JAL; 増資と借入金(返済Net)で約4200億円を調達した一方で、

赤字や設備投資等で約▲3400億円が流出。

(内訳)赤字(償却費等Net)で▲2100、設備投資(売却Net)▲900億円ほか

その結果、手元資金が約800億円積み上がった。

・ ANA; 増資と借入金(返済Net)で約1.1兆円を調達した一方で、

赤字や設備投資等で約▲3800億円が流出。

(内訳)赤字(償却費等Net)で▲2900、設備投資(売却Net)▲1000億円等

その結果、手元資金が約7300億円積み上がった。

4.財務状況(JAL/ANA比較);

・

JALの資金; 4000億円規模の手元資金(2019収入の4.5ヵ月分)を持ち、

借入金規模は5000億円規模(同3.5ヵ月分)、うち来期中の返済は約700億円。

ほかに3000億円の融資枠を持つ。

・

ANAの資金; 1兆円に近い手元資金(2019収入の5.9ヵ月分)を持つが、

借入金規模は1.65兆円規模(同10ヵ月分)、うち来期中返済は1570億円と大きい。

ほかに5000億円の融資枠を持つ。

JALが金利や返済の負担に慎重・手堅さを重視しているのに対し、

ANAは金利や返済の負担はあるが、今後の赤字や事業展開による出費を睨んで、

懐の深さ(手元資金残高)をより重視しているように見える。

・

その他の資産/負債; 程度の差はあるが、両社同じ傾向を示している。

両社ともに繰延税金資産が1000億円超積み上がっている。

機材の縮小(退役予定)で有形固定資産が減少している(ANAがより大規模)。

売未/契約負債といった前受収入(4月以降の収入前受)が減少している。

5.来期見通しと今後の展望

・ 来期予想; ANAは発表している(税前利益50億円を予想)が、

JALは不確定要素が多いとして発表していない。

但し同時に発表した中期計画で、2023年度には収益性がコロナ前に回復す

る(金利&税前利益1700億円)としている。

また黒字化の目安として「国内線(コロナ前の)8割、国際線4割」をあげて

いる(記者会見)。

・ 中期計画; 両社の今後の方向性は似ている。

即ち、市場環境の変化に耐えうる機材・ネットワ‐クの適正化と競争力強化、貨物事業の強化、LCCの発展強化、そして顧客基盤を活かした周辺事業の拡大である。

この中で注目すべきはLCCであろう。

ANAはPeachを強化中であるが、中長距離の新たなLCCを考えている。

JALは春秋航空日本を子会社化し(6月予定)するとともに、50%を出資しているJetstar-Japanの更なる活用を目指している。(中長距離Zip Airも拡大)

いずれにしても、コロナ禍の中での資金コントロール(含資金コスト)、その後の回復を視野に入れてた戦略への実行&進行に注目したい。

以上(Y.A)