2021.10.31.

ANAの上期決算を読み解く

~ 旅客収入はコロナ前の1/5、貨物収入が規模で並ぶ ~

この度公表されたデータに基づき、ANAの2021年度の上期決算を読み解きました。

数値は主にコロナ前(2019上期)と比較、財務状況も2019年度末からの推移をみました。

(注)端数処理の関係で末尾数値が他表と一致しないことがあります。

データ加工は筆者独自の手法で行っております。

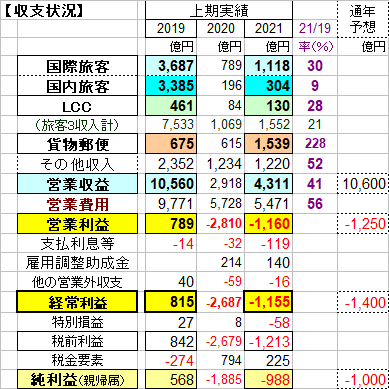

1.収支状況;

・ 当期の売上高は4311億円で営業損益は▲1160億円、税前損益は▲1213億円、

最終損益は▲988億円。

・ 国内旅客とLCCの収入はコロナ前(2019)の約3割、国際旅客は1/10に満たない。

これら旅客3収入で1552億円、これはコロナ前の約1/5である。

・ 貨物郵便収入はコロナ前の約2.3倍の1539億円で、これは総旅客収入と同規模。

・ 営業損益は昨年より改善したが、依然1000億円超の赤字。

・ 借入金増で金利負担(受取とネット)が拡大して119億円となったが、雇用調整助成金140億円を得た。 特別損失はリストラ係(解約損等)で、税前損失は▲1213億円となった。

・ 下期はほぼ収支均衡を見込み、通年では経常損益▲1400億円を見込む。

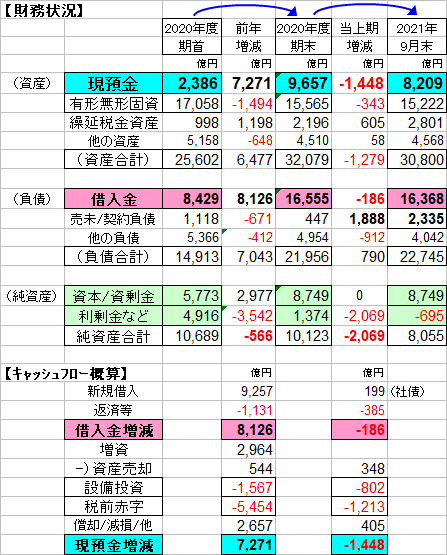

2.財務状況

(前期末)

・ キャッシュフロー; 赤字や設備投資での資金流出(約3800億円)があったが、増資と借入

増で1.1兆円を調達し、手元資金は約7200億円積みあがった。

資金流出; 赤字等約▲2800億円(減価償却費等net後)、

設備投資約▲1000億円(資産売却による収入net後)。

資金調達; 増資約3000億円、借入金増約8100億円(返済▲1100億円net後)。

・ 財務状況; 借入金は8100億円増えて、期末には1.65兆円規模となったが、

手元資金も1兆円弱(9657億円)に積みあがった。

機材退役等で固定資産が減少した一方で、赤字⇒将来への税金繰延効果を見込み、繰延税金資産が増加した。

純資産は、赤字による棄損を増資で補い、約1兆円の横這い推移となった。

(当上期末)

・ キャッシュフロー; 赤字や設備投資(約1200億円)と借入金返済(約200億円)による

流出により、手元資金が約1400億円減少した。

・ 財務状況; 借入金は約200億円減少して1.63兆円となった。

手元資金は減少して8200億円となった。

マイレージプログラムに係わる会計基準の変更で契約負債が増加(他方で利益剰

余金が減少)した。

純資産は赤字と会計基準の変更(各約1000億円)で利益剰余金が減少して出資額(資本金と資本剰余金)を食い込む形となった。

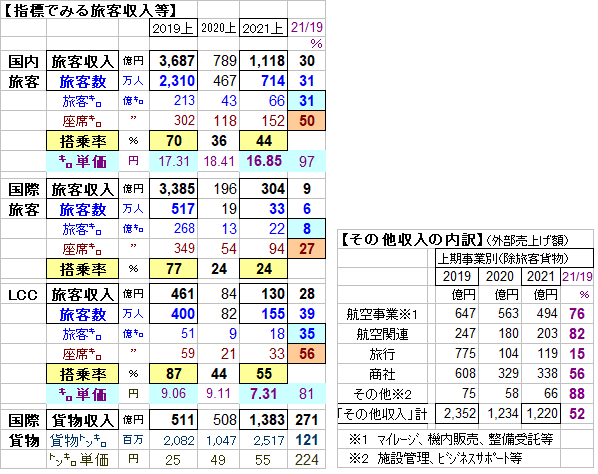

3.指標でみる旅客収入等

① 国内旅客; 供給調整により効率UPを図った結果;

・ 供給(座席㌔)がコロナ前の約半分 →需要は31% →収入は30%。

・ 搭乗率は大幅に低下して44%となり、旅客単価も若干低下。

② 国際旅客

・ 供給(座席㌔)がコロナ前の27% →需要は6% →収入は9%。

・ 搭乗率は著しく低下(24%)、長距離割合の上昇等で旅客収入が需要を上回った。

③ LCC; 国内線の路線を積極的に拡大した;

・ 供給(座席㌔)がコロナ前の56% →需要(旅客㌔)は35% →収入は28%。

・ 搭乗率低下は55%、単価は▲2割と大幅に低下 ⇒価格管理で需要確保を図った。

なおLCCの単価(7.3円)はANA本体(16.8円)の半分以下。

④ 国際貨物

・ 輸送量はコロナ前の1.2倍ながら、単価が2.2倍に高騰 →収入は2.7倍に。

⑤ その他の収入

・ 他社業務の受託収入は落ち込みが少ないが、旅行事業は▲85%減、商社事業は▲44%。

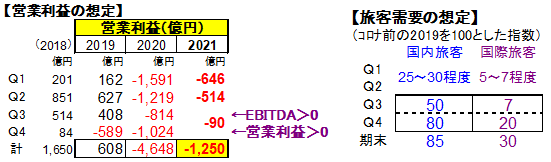

4.下期の旅客需要の想定と通年利益見通し

① 旅客需要の想定;

国内旅客; 上期はコロナ前の25~30%程度だったが、Q3(10~12月)には50%程度、Q4には8割程度となり、期末には85%程度まで回復すると想定。

国際旅客; 上期はコロナ前の5~7%程度だった。Q3はほぼ横ばいながら、期末には30%程度まで回復(Q4平均では20%程度)すると想定。

② 営業損益見通し;

Q3にはEBITADA(減価償却前、換言すればキャッシュフローベースの営業損益)のプラス、

そしてQ4には営業利益のプラスを見込んでいる。

以上(赤井)