2021.5.18.

数字で読み解くJR3社の事業構造と2020年度決算

この度発表されたJR3社(東海、東日本、西日本)の決算数字を読み解いてみました。

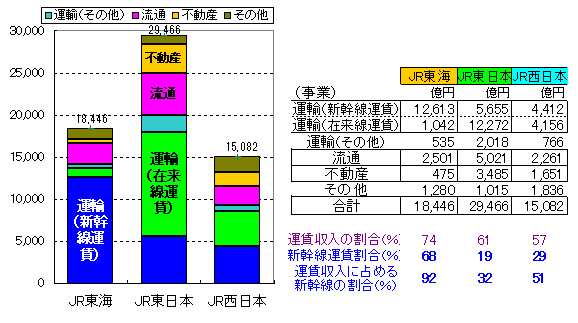

1. JR3社の事業構造

下の図表は2019年度(コロナ前)の収入の規模と構成をみたものです。

収入規模はJR東日本が2.95兆円と多く、JR東海とJR西日本が続いています。

収入は、運賃収入と流通(売店等)、不動産など(ホテル等)で成り立っていますが、会社によって構成割合にかなりの差があります。

JR東海は約3/4を運賃収入に依存していますが、他の2社は6割程度の依存で、物販やホテル等による稼ぎも多くなっています。

(JR東海)

総収入1.84兆円のうち、新幹線収入が1.26兆円(68%)と突出して多い。

一方在来線収入は約1000億円(6%)です。

(JR東日本)

在来線収入が1.23兆円(42%)と最も多く、新幹線収入はその半分以下(0.57兆円;19%)です。

流通(エキナカ事業等)、不動産(ホテルメッツ等)などの非運輸事業収入が1兆円ある。

(JR西日本)

新幹線収入、在来線収入が夫々4000億円強で、あわせて半分強を占める。

流通、不動産等の収入も約4割を占めている。

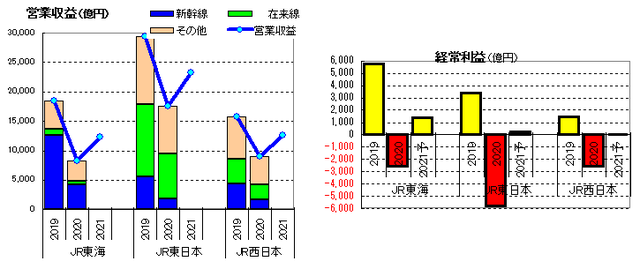

2. 2020年度実績(前年対比)と2021年度予測

コロナの影響を受けて各社ともに大幅減収となっている。

新幹線収入は前年の1/3程度にまで落ち込み、在来線も約4割減、その他収入も約3割減となった。

全社ともに大幅赤字に転落。

2021年度については、JR東海とJR東日本は経常利益の黒字化を見込んでいる

(JR東海)

東海道新幹線効果で収益性が突出して高く、2019年度も利払い後の経常利益で5743億円(利益

率31%)を達成している。

2020年度は新幹線収入減の影響が強く出て、収入は前年の半分にも届かず、経常損益は▲2621

億円の赤字となった。

2021年度は業績回復で、1420億円の経常利益を見込んでいる。

(JR東日本)

収入減(▲40%)に対し営業費用の減が小幅で(▲11%)、経常損益は▲5798億円となった。

また関連会社等で巨額の減損処理を行ったことで、税前損益は▲7036億円となった。

来期は小幅ながら経常利益(250億円)を見込んでいる。

(JR西日本)

減収(▲40%)に対して営業費用減▲15%で、経常損益は▲2574億円となった。

来期も赤字に留まる(▲50億円)とみている。

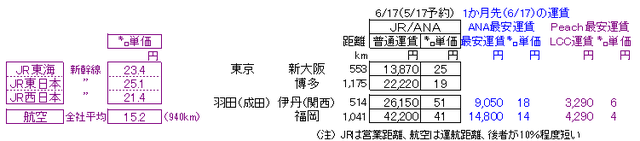

3. 新幹線と航空の輸送㌔単価の比較(参考)

3社の新幹線旅客㌔単価(収入÷旅客㌔)は21~25円です(2019年度)。

JR西日本は低く、JR東日本は高く、JR東海が中間です。

運賃は距離低減制⇒長距離客ほど運賃が低くなっているが、JR西日本は長距離客の割合が高い(例えば東京→博多や東京→広島等の山陽新幹線部分)が多いと思われ、片やJR東日本は域内完結の短距離旅客が多いこと(JR東海はそれらの中間)によるものと考えられる。

一方航空の㌔単価は15円(全社全路線の総平均。平均距離は940km)と大幅に安い。

普通運賃に限れば航空が格段に高いが、その運賃で乗る旅客は非常に少なく、実際は

多様な割引運賃の利用客が多いためと思われる。

例えば、東京→博多の新幹線運賃の㌔単価19円に対し、羽田→福岡の普通航空運賃の

㌔単価は倍以上の41円である。しかしながら割引率の大きい運賃が多彩で、LCCともなると最安で1/10程度のレベルもある。

またコストの距離低減度合いは、全区間で固定費(線路/鉄橋/トンネル等)を要する新幹線よりも、

発着空港で集中的に費用発生する航空の方が大きいこともあろう。

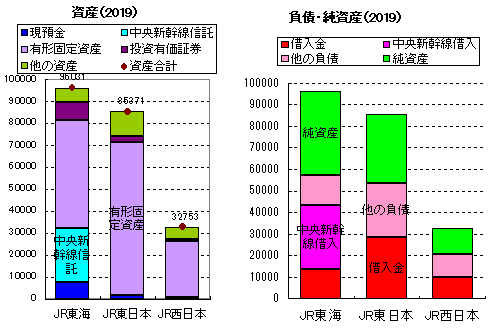

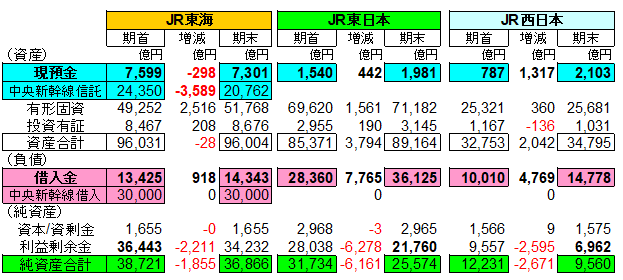

4. JR3社の財務構造

下図は2019年度末の資産と負債/純資産の構造を比較したものです。

(JR東海)

中央新幹線建設のため借り入れた3兆円を使って建設を進めており、その手元資金残高は2.4兆円です(使用分は有形固定資産等に形を変えている)。

通常の借入金残高1.34兆円に対し手元資金7600億円には「余裕」が伺える。

期首の利益剰余金3.64兆円は売上げの約2年分で、これも高業績の結果である。

(JR東日本)

借入金2.84兆円に対して手元資金は1500億円と少ないが、日銭商売の事業であること(日々Cashが入り、支払は遅れて発生)から、平年はこれで十分廻ってきた。

2020年度は巨額の赤字(+設備投資)による資金流出を補うために、借入金を増やした(約+7800億円)。

手元資金は約2000億円なので、もし来期も巨額赤字が続くならば、追加資金が必要となるであろう。(実際は小幅黒字を想定している。)

期末に残る利益剰余金2.18兆円は9ヵ月分の売上(2019ベース)に相当する。

(JR西日本)

JR東日本と類似した構造である。

赤字と設備投資を賄うために借入金を増やした(+4800億円)が、そのうち1300億円は手元資金に積み上がった。

来期ももし赤字の規模が大きければ、借増しが必要となろう。(実際は僅かな赤字を

想定している。)

期末に残る利益剰余金7000億円は6ヵ月分の売上(2019ベース)に相当する。

以上(Y.A)