数字で読み解くANAの決算

2020.1.30.

数字で読み解くANAの決算

今期は? 年間見通しは? 資金状況は?

この度公表されたANAグループの第3四半期決算について、その数値を読み解いてみました。

(注) あくまでも個人的知見にもとづくものであることを予めご了承下さい。

また数値は「分かり易さ」重視のために大幅に簡略化していることから、部分的には

「厳密さ」に欠ける点もあることもご承知下さい。

(要旨)

① 収益性; 今期の売上げは約5300億円で前年の1/3、事業の収益性を表わす営業損益は約▲3600億円の赤字。

② 年間見通し; 営業損益、最終損益ともに▲5000億円規模の赤字。

③ 収入の事業内訳; 国際旅客は極度に落ち込んだまま、国内旅客とLCCは回復基調を示してきたが年明けに感染拡大→緊急事態宣言で回復にブレーキがかかった。

一方国際貨物だけは好調。

④ 財務状況; 借入金と増資で1兆円を超える資金を調達。

赤字によって資金が流出したが、期末の手元資金も積み上がって約1兆円になった。

一方で借入金残高は1.7兆円に膨らんだ。

⑤ 上記について解析したのち、今後の資金状況について「個人的に」展望した。

1. 収益性;

下表は今期の収支実績と今年度末の予測値を示したものです。

・ 今期の売上げ(営業収益)は5,276億円で、これは前年同期の33%にすぎない。

・ 営業費用の方は、運航規模の縮小や経費削減により前年の61%であった。

・ 減収の規模が余りに大きく、営業損益は▲3624億円の赤字となった。

・ 営業外項目で、雇用調整助成金(337億円)や支払利息(-100億円)、その他金融関連費用等(-121億円)があり、更に特別損益としてリストラ費用の計上等(773億円)もあって、税引き前損益は▲4281億円の赤字となった。

・ 赤字による税金の戻り(含猶予分)を加味した結果、最終損益(親会社帰属)は▲3096億円の赤字となった。

・ 事業別に収入をみると、国際旅客はわずか323億円でこれは前年の6%にすぎない。

国内旅客とLCC(Peach)は夫々前年の28、24%。

但し貨物郵便は好調で、前年を上回る1207億円であった。

「その他」収入は、他社の地上業務や機内食等の受託、旅行販売、免税店事業等から発生するものあるが、いずれも航空需要との相関性が高く、減収(前年の58%)であった。

【第3四半期の収支状況と年間予測】

(注)末尾処理(ここでは四捨五入)の関係で、他の資料とズレがある箇所もあります。

2. 年間見通し; 見積もりは辛目か?

上表および下の四半期別推表をご覧下さい。

・ 今期の年間予測では、売上げは7400億円、営業損益は▲5050億円の赤字、支払利息やリストラ等特別な出費と、税金調整も含んだ最終損益でも▲5000億円の赤字である。

・ この数字をどう見るか?

年間見通し値とQ3までの実績の差額(=Q4の予想値)をみると、

2124億円の売上げで、▲1426億円の営業損失ということになる。

下表のとおり、前年との対比でみると、売上げは40%、営業費用は73%、損益率は-67%ということになる。

・ 売上げと営業費用について対前年比率の流れ(Q1→Q3)をみると、売上げは回復基調にあり、営業費用も拡大基調にあるが、その数値差は縮小してきている。

費用増の比率上昇テンポが小さいのは、供給回復による稼働向上で固定費効率がよくなり、また費用削減も効いているためと考えられ、結果として営業損失は縮小傾向にある。

・ その流れの先にQ4の見通し値を置くと、▲1426億円という赤字は相当辛目に見える。

緩急事態宣言の帰結やワクチン効果によって行方は変動的にならざるをえないが、その予測値より上方に振れる可能性はあると思われる。

・ またQ4の経常損益(▲1492億円)と最終損益(▲2004億円)の関係であるが、赤字による税金の戻り効果を考慮すると、▲1000億円規模の特別損失計上がない限りこの数値にはならないと思われる。

以上より、敢えて私見を述べるならば;

1)収支は上振れの可能性が高い

2)期末に1000億円規模の特損処理を行うのではないか。

【売上げ、営業利益等の四半期別推移】

四半期ごとに、売上げと営業費用を前年同期対比の率(%)で※、また営業損益を

金額と損益率でみたもの。

(※)但しQ4は前年Q1~Q3の平均に対する率である。

3. 各事業収入の内訳; 国際旅客は悲惨、国際貨物は好調、国内とLCCは回復基調次第

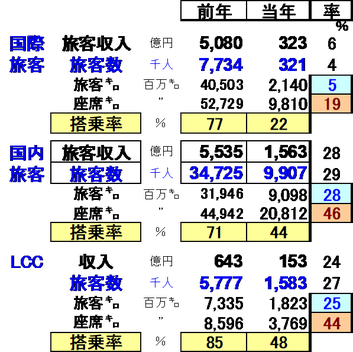

① 国際旅客; 下表は各事業に係わる指標を示したものです。

国際旅客の今期の供給(座席㌔)は前年の19%であるが、需要(旅客㌔)は5%に過ぎず、搭乗率は22%と超低レベルである。 これでは燃油費等の運航費用も回収できないほどであり、 今も余り改善されていない。

② 国内旅客とLCC; 供給は夫々前年の46、44%であり、需要は28、25%である。

下の四半期別推移表にみられるとおり、供給は回復しつつあり、需要はそれ以上に回復している。 回復の度合いは搭乗率の数字(国内旅客で30→40→53%)に表れている。

1月の緊急事態宣言下で需給は再び縮小しているが、ワクチン効果等で事態が改善すれ

ば、急速な復調の可能性もあろう。

【国際旅客、国内旅客、LCCの指標】

【国際旅客、国内旅客、LCC指標の四半期別推移】

需要(旅客㌔)と供給(座席㌔)は前年対比の比率(%)で、搭乗率は実数で表示。

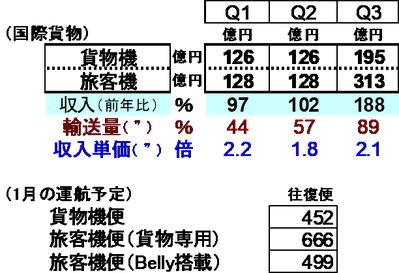

③ 国際貨物;

旺盛な需要の反面、供給スペースがタイトな状態が続いて運賃が高騰、唯一増収が続いている事業である。

下表はANAの国際貨物に係わる指標を示したものです。

収入は特にQ3に大幅に伸びている(Q3の収入は前年の188%)。

輸送量では前年を下廻っているものの、収入単価が2倍程度で推移していることで増収となっている。貨物機便の増便のほか、旅客機による貨物専用運航も多い。

1月の予定便をみると、旅客機による貨物専用運航便数が旅客便をも上回っている。

【国際貨物収入等の推移】

4. 財務と資金の状況; 借入と増資で1兆円を調達

① 財務状況(資産/負債/純資産);

(資産) 現預金は期首の2000億円台から、12月末には1兆円強に積み上がった。

一方航空機などの固定資産等は、退役予定機材の減損処理もあって減少。

(負債) 借入金は期首の8000億円台から、今期末は1.7兆円にまで膨れ上がった。

一方国際旅客などの需要縮小で運賃の前受金が減り、また事業規模も

前年度末より縮小したことで費用の未払額等も減少した。

(純資産) 増資によって「資本/資本剰余金」が約2800億円増えたが、他方で

赤字のために利益剰余金等が約2900億円減少した。

その他) 今後の資金調達に柔軟性を持たせるために、コミットメントライン(融資枠)契約を

5000億円まで拡大した。

(今後への影響) 膨れ上がった借入金による金利負担を吸収して利益を上げ、

その利益から、増大した株式に配当金という形で還元していくのは容易で

なかろう。

【財務状況(期首→12月末への変化)】

② 資金の状況;

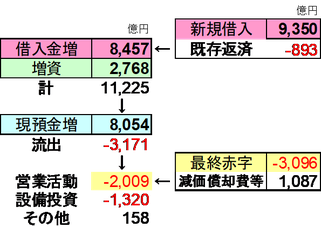

下図は、今期の資金の流れをごく大まかに示したものです。

・ 新規に9350億円の借入れ(含劣後債)を行い、既存借入金の返済を行ったことで、

借入金は8457億円増加した。

・ これに増資による資金調達(2768億円)をあわせ総調達額は1.1兆円となった。

・ 3171億円の外部流出があり、手元の現預金には8054億円が積みあがった。

・ 外部流出は、主に事業(営業活動)による赤字が約2000億円※、

そして設備投資による支出1320億円によるものである。

(※)赤字額は3000億円規模であるが、減価償却費など支払を伴わないものを相殺

すると、資金の流出は約2000億円ということになる。

【資金の流れ(簡略図)】

5. 今後の資金展望(個人的試算)

今年度末(2021.3月)、および来年度末(2022.3月)の資金状況を展望してみた。

あくまでも仮定を重ねての試算であり、精度よりも考え方を参考として頂けたら幸いです。

① 今年度末(2021.3月)の資金状況

・ 1月に追加増資により約200億円調達。

・ 営業活動(赤字)による流出、設備投資による流出を、Q1~Q3並みの実績

(3か月分としてその1/3)で見込んだ。

・ 既存借入金の返済として、12月末の1年内返済借入金の1/4(3か月分)を見込んだ。

・ その他の要素は見込まず。

・ 以上の結果、今年度末の手元資金を9000億円程度と予想。

(ほかにコミットメント枠が5000億円ある。)

② 来期末(2022.3月末)の資金状況

・ コロナの影響がなお続き、赤字の規模が今期の半分程度と置いた。

・ 設備投資額も今期の半分程度(投資圧縮や機材売却等による資金収入も考慮)と

した。

・ 既存借入金の返済規模は、今12月末と同規模に置いた。

・ その他の要素は見込まず。

・ 以上の結果によると、来期末の手元資金は5000億円規模となる。

(コミットメント枠を考慮すれば総額1兆円規模となる。)

・ 他方、1.7兆円規模の借入金から発生する金利負担は収益性に大きく影響すると考え

られる。

【今後の資金展望(仮定による試算)】

この後発表されるJALの決算についても同様に解析し、そして両社の比較も行っていきたいと思います。

このレポートに対して、コメント、ご質問等ございましたら、メールでお願いします。

(差出人とご質問の意図がはっきりしたメールにはできるだけ応対させて頂きます。)

以上

赤井奉久