ANA/JAL 2018年度上期の決算について

ANA/JAL 2018年度上期の決算について

2018年11月4日

この度発表されたANAとJALの上期連結決算を簡単に比較・概観しました。

① 両社ともに増収(特に国際旅客)かつ若干の減益。 減益には燃油単価の上昇が影響。

ANAの収入は過去最高を更新。

営業利益額はANAが若干上回った。 利益率ではJALより若干低いものの、収益力は

両社ほぼ並んでいるといえるのではないか。

② 増収幅はJALがANAを上回ったが、これは近年になかったことである。

特に旅客収入の増収額でJALがANAを上回ったことは注目に値しよう。

JALも成長の段階に入ったことがうかがえる。

(ANA) (JAL)

国内旅客収入 - 28 億円 +31 億円

国際旅客収入 +355 +399

LCC収入 + 41

その他の収入 +162 +149

(営業収益計) (+530 ) (+579 )

③ 国内旅客でのANA減収は、小型化による供給席数減(中期計画どおり)の影響と

思われ、搭乗率が大幅に上昇(68.2↗69.8%)していることから、収益性は向上している

ものと考えられる。

一方JALは幹線大型化(中期計画)で、高い搭乗率(72%)を維持しつつ旅客は増加。

④ 国際旅客では両社ともに供給を大きく伸ばした中で、それを上回る旅客増を得て、搭乗

率は上昇した。 今期は増収幅でJALがANAを上回っている。

JALは加えて旅客単価の上昇率も大きく、これが増収幅を大きくしている。

JALの説明によれば「旅客基幹システム」の効果が大きいとのことである。

両社の資料から類推すると、どの路線も規模は増加しているが、欧州線とリゾート線では

JALの増収幅が大きく、米大陸線や中国線ではANAが大きいようである。

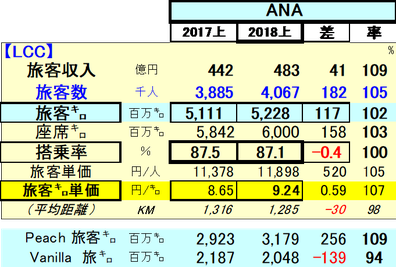

⑤ ANAのLCC規模は堅調に拡大しているが、内訳はPeachが+9%の旅客㌔増に対し、

Vanillaのそれは▲6%。

⑥ 通期予想では、ANAが収入・利益ともにこれまでの数値を据え置いているが、

JALは収入のみ増額修正し、利益は据え置いている。

予想利益額は両社ほぼ並んでいる。

《図表1》 連結損益計算書の概要比較

・ 収入規模でANAはJALの1.38倍

・ 営業利益は両社ほぼ1000億円で並ぶ(利益率はJALがやや高め)

最終利益(親会社帰属利益)も並ぶ

・ 国際旅客収入の規模拡大は急速で、ANAは国内旅客のそれに接近、JALは逆転してわずかながら国内旅客を上回る

・ 国際旅客の増収幅はJALが上回った

・ 燃油費が費用増に大きく影響(ANAの増加幅が大)

・ 通期の予想利益レベルは両社ほぼ横一線

(JALは収入予測額のみ+330億円上方修正)

《図表2》 旅客にかかわる指標の比較

(国内旅客) ・ANAの収入はJALの1.31倍

・小幅ながらANA減収、JAL増収

・ANAは供給減(座席㌔▲2%)ながら旅客㌔横ばいで搭乗率大幅UP

・ANAはJALより大型機の割合が高く、これの小型化で搭乗率と収益性の

向上を目指している(中期計画)

・JALは供給増に伴う旅客㌔増を得て、72%という高い搭乗率を維持

・JAL-ANAの搭乗率には2ポイント以上の差がある

(国際旅客) ・ANAの収入はJALの1.23倍だが、今期の増幅はJALが上回る

・両社の規模拡大は急で、ANAは国内旅客収入の規模に近づき、JALは逆転して国内

旅客収入を上回る

・搭乗率はJALが圧倒的に高い(ANA77、JAL82%)

・旅客単価はANAがJALより高いが、路線構成の差(ANAは高単価の中国線が多く、JALは低単価のリゾート線が多い)もあり、詳しい理由はわからない

・ JALは、対前年での旅客増と収入単価UPに新たな「旅客基幹システム」が貢献していると説明している

・ 新と供給減(座席㌔▲2%)ながら旅客㌔横ばいで搭乗率大幅UP

・ANAはJALより大型機の割合が高く、これの小型化で搭乗率と収益性の

向上を目指している(中期計画)

・JALは供給増に伴う旅客㌔増を得て、72%という高い搭乗率を維持

・JAL-ANAの搭乗率には2ポイント以上の差がある

《図表3》 ANAのLCCにかかわる指標

・ 収入は500億円弱、旅客数は400万人規模、搭乗率は87%

・ Peachの規模は増え、Vanillaは若干減少

《図表4》 国際旅客収入の路線別推定値

・ リゾート線ではJALの規模が上回るが、その他ではどの路線でもANAの規模が大きい(特に北米線と中国線)

・ ANAの北米線とアジア・オセアニア線収入は1000億円、JALは700~800億円の規模

ANAの中国線はJALの約1.6倍、JALのリゾート線はANAの約2.3倍

・ 両社とも、どの路線でも対前年で増収となっているが、

リゾート線と欧州線ではJALの増加幅が大きく、北米線ではANAが大きい

(数値は収入の路線別概算値;億円)

以上