中長距離専門LCC AirAsiaXを概観する(2/2)

中長距離専門LCC

AirAsiaXを概観する(2/2)

2018年6月1日

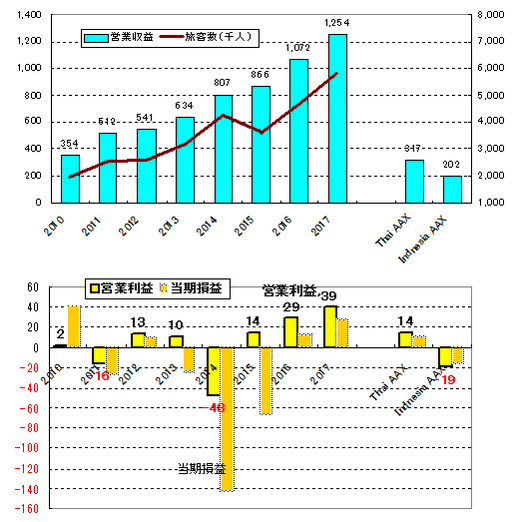

1.損益の推移; マレーシアリンギット=27.48円で換算

AAXは2013年に上場したが、収入は大幅増を続け、2017年は1,254億円となった。

旅客数もほぼコンスタントに伸びている。

営業利益は、2014年に赤字を計上したが、その後は黒字を続けている。

但し金利負担や為替差額(借入金の膨らみによる差損等)の影響で、2013~2015年は最終損益で赤字であった。

2017年のThaiAAXは317億円の収入で14億円の営業利益、IndonesiaAAXは202億円の収入で営業損失▲19億円であった。

2.損益の状況;2017年の収支内訳

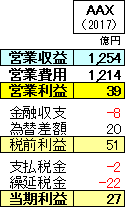

①AAXの2017年の営業収益は1,254億円で、営業利益は39億円であった。

金融収支(主に借入金利息)や為替損益(2017年は益)などを経た税前利益は

51億円、税金調整後の最終利益は27億円であった。

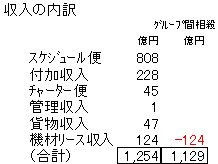

②収入総額は1,254億円ながら、グループ2社へのリース機賃貸収入124億円が含まれており、これを除去したグループ外からの収入は1,129億円であった。

うちスケジュール便の運賃収入が808億円(72%)、付加収入※が228億円(20%)、換言すれば運賃収入に対する上乗せは28%の上乗せであり、付加収入が大きいことがわかる。 このほか貨物収入やチャーター収入も意外に大きい。

※座席指定、機内販売、支払等の手数料のほか保険、ホテルやレンタカーの予約等

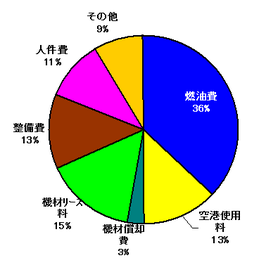

③営業費用総額1,214億円から賃貸リース機に見あう費用を除去すると1,090億円である。この内訳をグラフ化すると;

燃油費36%をはじめ、空港使用料、機材費、整備費の運航4費用で8割を占め、特に機材リース料が大きく15%と機材の償却費(3%)を上回り、オペレーティングリースによることがわかる。

人件費は11%と低めであり、それ以外の費用は9%である。

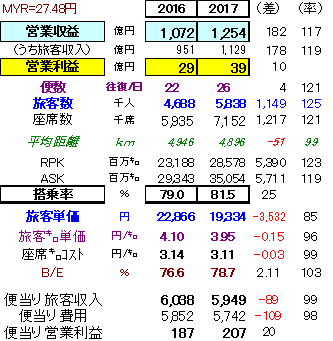

3.旅客に係る収益性指標(2016~2017);

2017年の旅客にかかわる収益性指標を2016年に対比させながらみると;

※指標算出に当たってはグループ会社への機材貸出に係る要素は収支から除去した。

・日に平均26往復を運航(前年より+20%の増便)

・旅客数は+1,149人増加(同+25%)

・ 搭乗率は81.5%(同+2.5ポイント上昇)

・ 旅客単価は19,334円/人(平均距離は4,896km)

・ 旅客㌔単価は3.95円/㌔(前年より▲4%低下)

・ 座席㌔コストは3.11円/㌔で採算ライン(B/E)は78.7%

・ 便(片道)当りの旅客収入は595万円、営業利益は20.7万円

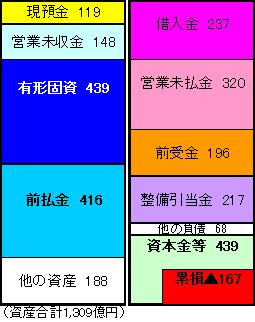

4.2017年の財務状況;貸借対照表とキャッシュフロー計算書

① 貸借対照表;

資産総額が1,309億円と、この種の事業にしては小さい。

有形固定資産(航空機)が少ないためである。一方で機材の前払金が非常に多い。

このことから、発注は自社で行うが、購入はリース会社に委ねてそこからリース

を受ける形(整備引当金も必要となる)と考えられる。

営業未収入金が少なく、前受金が多いのは運賃の受領が早いためと考えられる。

また、累損▲167億円が残っており、資本金等の出資額を喰いこんでいる。

②キャッシュフロー計算書;

営業キャッシュフローで得た資金を利息支払いと借入金返済に充てている形に

なっている。

固定資産(航空機材)取得には、少なくとも2017年は殆どまわしていない。

このことからも、新規機材はリース調達によるものと考えられる所以である。

以上