日本のLCC4社の業績比較 (2014年度決算資料等から)

日本のLCC4社の業績比較 (2014年度決算資料等から)

2016年1月4日

12月にようやく出そろった日本のLCC4社の2014年度業績を簡易比較してみた。

年度が終わって既にかなりの時間が経過しているものの、各社の業績の特徴をみることはなお

有用と考えたからである。

(注)各社の決算公告や公表資料をもとにJAMRで加工・推算を加えて実施。

各社の決算期が異なることに留意。 PeachとVanillaは2014.4月~2015.3月

Jetstar-Japanは2014.7月~2015.6月、Spring-Japanは2014.1月~2014.12月

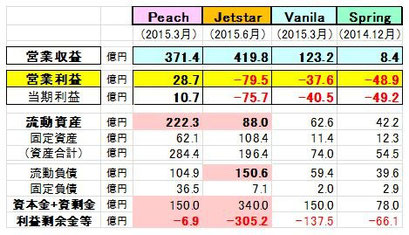

1. 決算値の比較

(損益の比較)

Peach; 売上371億円で、29億円の営業利益、税負担後の当期純利益は11億円。

Jestar-J; 売上は420億円とPeachを上回るが、収益性は悪く営業損益は▲79億円。

毎月6億円以上の資金が消失した勘定になる。

Vanilla; 売上は先行2社を下回る123億円、営業損失は▲38億円。

Spring-J; 売上は8億円、営業損失はその6倍の▲49億円

(財務の比較)

Peach; 累損が▲7億円と少なく、出資額(150億円)の多くが手元資金(流動資産の一部)とし

て残っていると考えられる。その累損も2015年度には一掃されるであろう。

Jetstar-J; 累損が前期より▲226⇒▲306億円と膨張、110億円の追加出資の多くが消失

した。流動資産(手元資金や営業未収入金など)を大幅に上回る流動負債(各種未払金等)があり、資金繰りの切迫を伺わせる。

Vanilla; 累損が前期より40億円膨張して▲137億円となり、出資額に近づいた。

今期に収支均衡までたどり着けない場合は、追加出資が必要となろう。

Spring-J; 採算にはほど遠く、事業継続のためには追加資本注入が不可欠であろう。

《図表1》 LCC4社の決算値比較

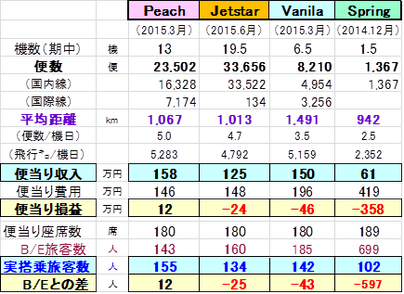

2. 便当り収益性の比較

(事業の概要)

・機数と便数; Jetstar-Jが多く、Peachがこれに続く。

Jetstar-Jは国内線の便数規模ではPeachの約2倍だが、国際線は出遅れている。

Peachは便数の約3分の1が国際線、Vanillaは便数の約4割が国際線。

・平均路線距離; 国際線割合の高いVanillaが約1,500kmと際立って長く、他の3社は1,000km前後である。 Peachは関西空港を拠点としている関係で、国内線は短い路線が多いが、国際線との総平均では、ほぼJetstar-Jと同じ距離となっている。

・機材稼働; 年間便数、座席㌔を機数で除して、1機日当りの生産性をみると、世界的なLCCの稼働と 比べると全社が高いとはいえないが、4社の中ではPeachが高め、Jetstar-Jが低めと

いえる。

・Peach; 1機が毎日5.0便、5,280kmを運航している勘定となる。

・Jetstar-J; 1機が毎日4.7便、4,800kmを運航している。

・Vanilla; 毎日3.5便、5,200kmを運航している。

(便当たりの収益性)

・Peach; 収入158万円に対して費用は146万円、これにより営業利益は12万円。

平均搭乗者数は155人で、うち12人が利益分との勘定になる。

・Jetstar-J; 費用はPeachをやや上回る程度であるが、収入が125万円と少なく、▲25万円の赤字。

平均旅客数は134人であり、収支トントンにはあと25人が必要。

・Vanilla; 運航距離が長いこともあって、費用は196万円と多い。収入が150万円のため、▲43万円

の赤字。

・Spring-J; 事業開始から浅く、収益基盤が整っていない。

《図表2》 LCC4社の便当り収益性の比較

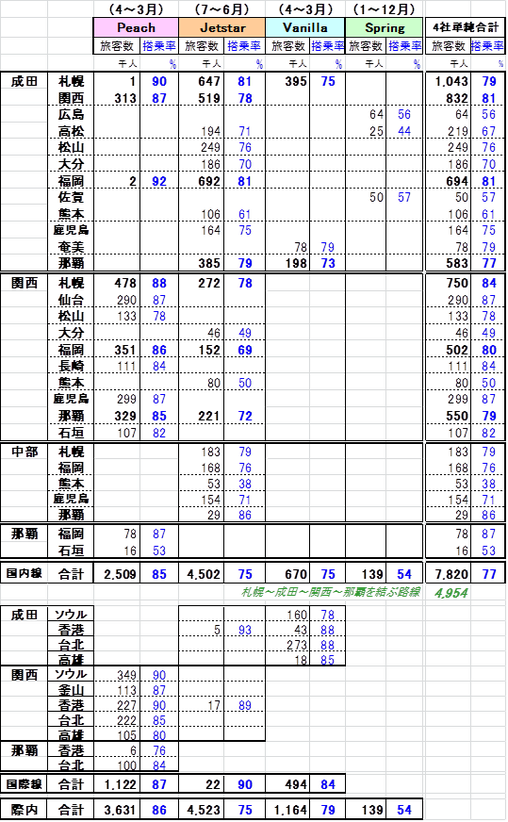

3. 収益性指標の比較

搭乗率、旅客収入単価、座席コストを、発着ベース(※1)、距離ベース(※2)の両面から捉えた。

(※1) 路線距離を加味せず、発着の旅客数、座席数当りでみる指標で、わかり易い。

(※2) 路線距離を加味して、旅客や座席を1km運んだ時の収入単価や座席コストをみる

もので、前者よりも長距離路線の影響が強く表れる。ここでは千km当り数値を採用。

一般的に、均質な路線構成の会社の比較には前者指標を用い、そうでない場合は後者指標を用いることが多い。

(搭乗率) 発着/距離ベースともに、」Peachが86%で抜き出て高く、Vanillaが約80%で続き、Jetstar-Jは75%レベル。 Spring-Jは54%とLCCとしては著しく低い。

(旅客収入単価) Peachは発着単価(10,228円)、㌔単価(9,551円/千km当り)とともに高めで、Jetstar-Jはこれより低い。Vanillaは㌔単価は最も低いものの、長距路線が多いため発着単価では高くなっている。

(座席コスト) Peachは低く、Jetstar-Jは高め、長距離のVanillaは発着席当りでは高いが、千km当りで

は空港でかかる費用が相対的に少なくなるため最低となっている。

(B/E) 採算分岐ラインを示すブレークイーブン搭乗率は、Peachが79%(発着)と最も低く、

搭乗率がこれを約7ポイント上回ることで利益を計上している。

Jetstar-Jは約90%と高い。Peachより座席コストが高く、収入単価が低いためである。

それに対して搭乗率が約75%と低いために大幅赤字となっている。

Vanillaも、かかる座席コストに対して、収入単価の方が低いために、満席でも赤字という状態である。

(Jetstar-Jが黒字化するための試算)

座席コストの引き下げ、収入単価の引き上げ、そして搭乗率の更なる改善という3つの条件をクリアする必要があり、概略下記が目安となろう。

・収入単価を+500円向上させる; それでも顧客の満足感を得られるような戦略が必要となろう。最低価格保証制度の運用の見直しも必要かもしれない。

・座席単価を▲500円引き下げる; 少なくとも距離当たりでPeach並みにしたいところである。それが出来ない場合は、その分収入単価を更に積み増す必要がある。

・B/Eは80%以下に; 上記の2つを達成して初めてB/Eが80%レベルとなる。

・搭乗率を80%に; 2014年度が75%レベルの搭乗率を80%に引き上げる。

運用制限で機材稼働を上げ難い成田空港を主基地としている点がハンデとなるが、

Peachが86%を達成していることを考えると、80%は不可能なレベルではなかろう。

(Vanillaの場合) 現在100%を超えているB/Eを、収入単価のアップと座席コストの低減によって80%程度に引き下げる必要があろう。 それが出来れば、搭乗率は既に80%ラインにあるため、黒字化も不可能ではないと考えられる。

《図表3》 LCC4社の収益性指標の比較

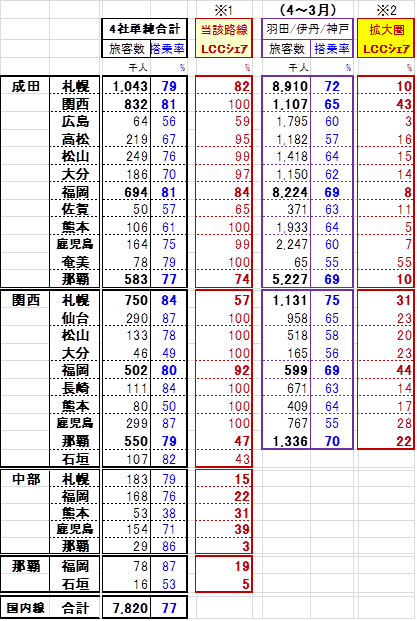

4. 路線別実績

4社の路線別旅客数と搭乗率は図表4のとおりである。

また国内各路線におけるLCCの旅客割合をみたのが図表5である。

(注)4社の合計値は、決算期間の異なる4社数値を単純合計したもの。

(図表4解説)

・成田~関空~福岡~那覇間を繋ぐ路線(基幹路線)の割合が高く、総旅客(782万人)の63%(495万人)を占めている。

・搭乗率は総じて高レベルにあり(除Spring-J)、特にPeachは80%を下回る路線は珍しい。

・Peachの競争力は強く、Jetstar-Jと競合する路線の搭乗率は何れも大きく上回っている。

・国際線は3社とも80%を上回る搭乗率を達成している。

(図表5解説)

・成田、関西空港ともに、地方路線の殆どがLCCによるものであり、基幹路線でもLCCの

割合が高い。

・但し空港を周辺の羽田、伊丹、神戸(類似路線)まで拡大するとLCCのシェアは総じて低い。

・特に首都圏では20%に届かない路線が大半である。

一方では既存会社が運航している類似路線(羽田発着路線)の搭乗率は総じて60%台と低い。このことは、羽田の強さを際立たせるとともに、将来のLCCがシェアを拡大できる可能性の大きさを暗示するものと思われる。

・関西圏と中部路線では大半の路線でLCCが20%を超えており、空港ハンデが小さければ、LCCの競争力が高いことを物語っている。関西空港LCCの搭乗率は、既存会社だけが運航している伊丹・神戸路線のそれを上回っていることもそれを補強するといえよう。

《図表4》 LCC4社の路線別実績

《図表5》 国内線各路線におけるLCCの旅客割合

※1 決算期間の異なるLCC4社旅客数の単純合計値を、同路線の2014年度の旅客数(国交省値)で除した数値。但し期間の相違の関係で100%を超えるものは100%とした。

※2 近隣空港に拡大した路線に占めるLCCの割合をみたもの。

首都圏では羽田発着路線を、関西圏では伊丹・神戸発着路線を加えたもの。

成田=関西類似路線には、羽田=伊丹は含まない。

以上