スカイマークの2015年度業績について

スカイマークの2015年度業績について

2016年8月19日

破綻のあと再建されたスカイマーク社の2015年度の業績について、同社が公表した資料をもとに収益性を分析してみました。

(ポイント)① 本来事業は黒字化; 15億円の営業利益を計上

② 損害賠償金のために最終損益は約400億円の赤字

(債務免除ネット後で約440億円の賠償を特損処理)

③ 羽田路線の好調(準LCCモデルへの回帰)が黒字化の原動力

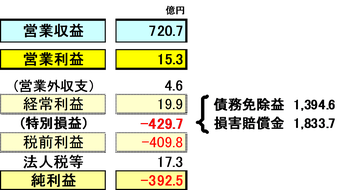

1. 損益状況

・営業収益は720億円、営業利益は15億円。

・損害賠償金は440億円(139億円の債務免除を差引き後のネット額)

《図表1》損益計算書の骨子

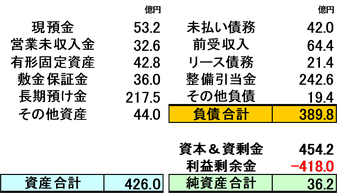

2. 財務状況

・累損418億円を差引いた純資産額は36億円。

・長期預け金と敷金保証金で計253億円、整備引当金は242億円。

・手元資金は53億円;売上の約27日分にあたり、手元資金としてはまずまずの量か。

《図表2》貸借対照表の骨子

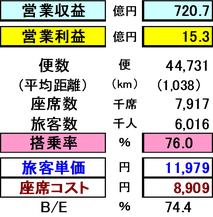

3. 収益性指標(試算)

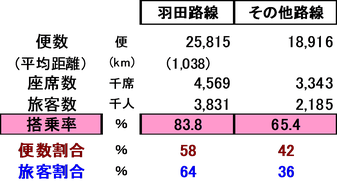

・便数は44,731便 ⇒1日辺り平均61往復で、平均路線距離は約1,000km。

・うち約6割が羽田路線(便数で58%、旅客数で64%)

・搭乗率は76%と大手や中堅3社に比べるとかなり高い。

・羽田路線の搭乗率は84%と極めて高く、その他路線の65%をカバーしている。

・旅客単価は約12,000円。大手や中堅3社よりも大幅に低い。

・座席コストは約8,900円でB/Eは74%⇒搭乗率との差2ポイントが利益分。

《図表3》旅客に関わる収益性指標(試算)

《図表4》路線別内訳(試算)

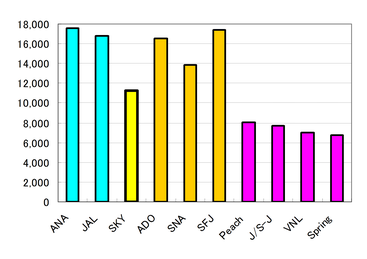

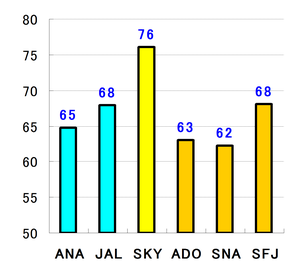

4. 国内他社との比較

※ 旅客単価は国交省資料をもとにした千㌔当り(円)で、旅客運賃収入を旅客㌔で除したもの

搭乗率は各社の公表資料による。 いずれも国内線での数値である。

・旅客収入単価;SKYは、LCCには及ばないものの、大手や中堅3社に比べて大幅に低い。

・搭乗率;SKYは大手や中堅3社に比べて突出して高い(特に羽田路線)。

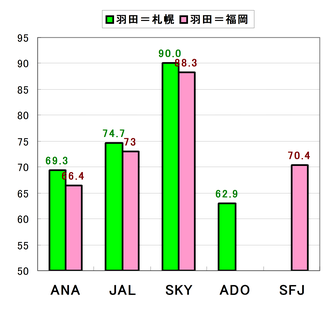

・羽田=札幌、羽田=福岡の搭乗率;競合他社に比べてSKYが際立って高い。

・このことから、SKYは破たん前の事業モデル(羽田起点の準LCCモデル)に回帰した

ことが奏功して黒字化(営業損益)したものと考えられる。

《図表5》国内線の旅客単価比較(千㌔当り;円)

《図表6》国内線の搭乗率比較(%)

《図表7》羽田=札幌、羽田=福岡の搭乗率比較(%)

以上