バニラエアの収益性簡易分析

バニラエアの収益性簡易分析

2016年7月30日

黒字化したバニラエアの2015年度収益性などを簡易分析するとともに、競争関係にあるLCC2社と収支・財務状況を比較した。

(数値は、各社や国交省の公表値と、若干の試算を加えたものによる。)

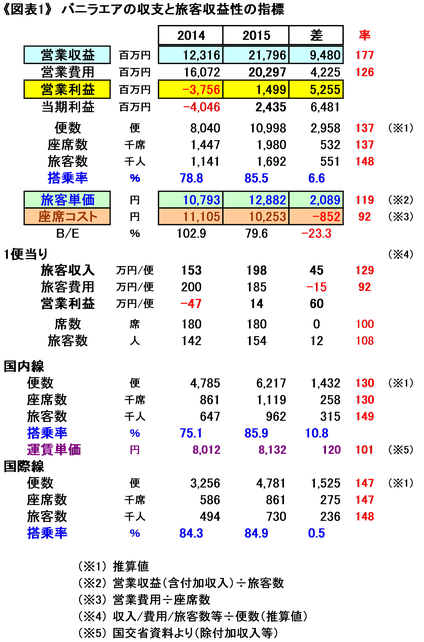

1.バニラエアの2015年度収支と旅客収益性指標

① バニラエアの収支; 前年比で大幅増収となり黒字に転じた。

・営業収益は+77%増の218億円

・初めて黒字化し、営業利益15億円を計上。

法人税等の調整があって、当期利益は24億円。

② バニラエアの旅客収益性指標;

・供給席数+37%増、旅客数はそれを上回る+48%、搭乗率は向上して85%に。

・旅客収入単価(付加収入を含む全収入を旅客数で除した)は+19%アップ。

・座席コストは▲8%低下。

・これによりB/E(採算ライン)は80%を切るようになった。

(1便当りでみると)

・1便当りの収入は前年比+29%増の198万円、営業利益は14万円。

搭乗率のアップ(142→154人)と平均収入単価のアップに加え、費用が少なくなったことが効いた。

(内際別旅客状況)

・国内線席数+30%に対し、国際線は+47%と大きく上回った。

・国内線は、低かった搭乗率が大きく改善して85.9%となった。

・国内線の旅客当り運賃単価(付加収入を含まない国交省数値)は

8,012→8,132円と上昇。

・高かった国際線の搭乗率もさらに改善した。

・その高い搭乗率を維持しながら規模が大きく増えたことが収益性改善に寄与。

2.国内LCCの収支・財務比較

バニラエアの実績を、業績好調なPeachと比較するとともに、2015年度業績未判明(6月決算)のJetstar-Japanについては2014年度数値を参考として掲示した。

① バニラエア; 利益計上により累損が▲24億円減少。

流動資産(現預金・業未収入金など)と固定負債(整備引当金等)が増加。

② Peach; 479億円の営業収益で、62億円の営業利益を計上。

累損を解消して、留保利益を抱えるまでになった。

流動資産が266億円と多いことからは、手元資金が潤沢なことが伺える。

③ Jetstar-Japan;2014年度では大幅赤字で、期末(2015年6月末)の累損は

▲226億円と債務超過寸前、流動資産も少なく資金のひっ迫を伺わせる。

(その後JALとカンタスは追加資金を投入している。)

搭乗率、旅客単価ともに改善していることで、2015年度は黒字化したかどうかが注目される。

以上