PeachとVanillaの17年度決算を概観する

PeachとVanillaの17年度決算を概観する

2018年7月1日

この都度発表されたLCCのPeach AviationとVanilla Airの2017年度決算について、過去5年間の推移も交えながら概観した。

※ データは両社の決算公告およびこれまでに公表された旅客実績(当方での概算加工を含む)をもとにしている。

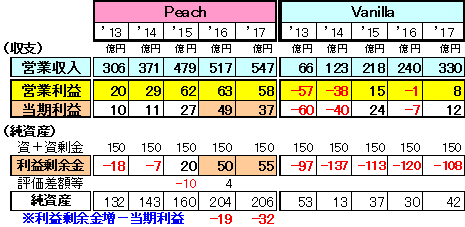

1. Peachは高い収益性継続、Vanillaは再び黒字に!

(Peach)

① 5年間増収が続き、2017年度の収入は547億円であった。

② 営業利益も黒字を続けている。当年度は前年に比べて小幅減益となったが、依然

高い利益率(10%強)である。

③ 2015年度に累損を解消して、留保利益を増やしている。

④ 但し最近2か年は、当期利益の大きさ(49億円、37億円)に比べて、利益剰余金が余り増えていない。

⇒ 持株会社であるANA等への「配当金」等での還元によるものと思われる。

(19億円、32億円相当)

(Vanilla)

① 5年間増収が続き、2017年度の収入は330億円であった。

② 2015年度に営業利益を計上したあと2016年度は再び赤字となったが、当年は再び

黒字化して、8億円の営業利益を計上した。

③ しかし現在なお▲100億円以上の累損が残っている。

(営業利益と利益剰余金の推移)

2. 旅客指標で3ヶ年推移(主に前年との対比)を概観する

(Peach)

① ANAの子会社となって、国内線(成田発着便)を縮小し、国際線を拡大した。

→ 総旅客数はわずかながら減少。

→ 一方で平均路線距離は4.4%長くなった(1,113→1,162km)。

② 搭乗率は85→87%と高いレベルにある。

③ 発着旅客単価(付加収入も含む)は+6%向上して10,691円となったが、発着座席コストは飛行距離延伸の影響を強く受けたためか、+10%UPして8千円台となった。

④ 旅客㌔単価(千㌔当り)は+1.6%向上して9,198円となったが、座席㌔コストは

6,745→7,145円と6%UPし、この結果採算ラインを示すB/Eは74→78%と悪化。

⑤ 座席㌔コストUPによるB/E+4ポイントのUPを搭乗率の向上(+2ポイント)でカバーできない分だけ収益性が低下した形となっている。

⑥ 国際線は、新たに進出する初期コストや便数頻度が少ない間は空港でかかる費用が割高となり、他方海外LCCとの競争も激しく収入単価も大きく上げることは容易でないことから、収益性が低くなったものと思われる。

(Vanilla)

① VanillaはPeachより国際線の比重が高く、国内線も長距離路線の割合が高いことから、平均距離も1,700km程度と長い。

このため発着収入単価と発着座席コストは高いが、距離当り(㌔当り)でみると、収入単価、座席コストともに割安となる(空港でかかる費用が距離当りでは均されるため)。

② 当年は、国内線の規模拡大で平均距離はやや短くなった(1,591km)。

③ 座席㌔コスト(6,445円)に対して、旅客㌔単価(7,735円)は十分高くはないため、採算ライン(B/E)は83%とかなり高い。

→ 当年は86%という高い搭乗率で利益を確保したが、安定的に利益を継続するには、厳しい競争の中で収入単価を上げるか、コストを更に縮減するかによってB/Eを引き下げることが求められる。

(旅客指標の推移)

以上