ANA/JAL 2017年度の決算について

ANA/JAL 2017年度の決算について

2018年4月30日

この度発表されたANAとJALの連結決算数値を簡単に比較しました。

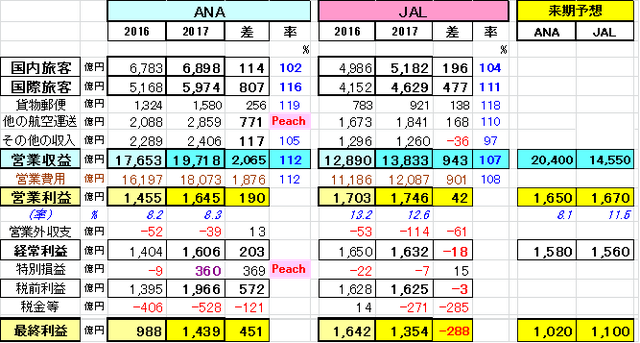

1. 2017年度決算概観; 図表1、図表2を参照

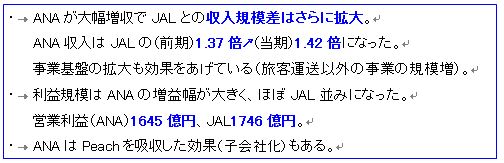

① 収入規模; ANAは前期比+2065億円; 国際旅客増、Peachのとりこみが大きく、

国内旅客、貨物郵便、その他の収入(他社ハンドリング受託等)も増加。

JALは前期比+943億円; 国際旅客と国内旅客の増収が大。

② 利益規模; ANAはかなりの増益で、営業利益はJALに近接。

またPeachを取り込んだ特別利益により、最終利益(親会社帰属)は

JALを上回った。

2.2018年度収支見通し; 図表2を参照

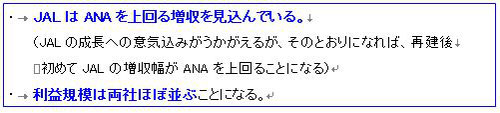

③ 収入規模; 来期の収入の伸びはJALの方が大きい。

ANAは当期比+682億円(+3.5%)、JALは+717億円(+5.2%)。

ANA;国際旅客+506億円、LCC+124億円

JAL;国際旅客+520億円、その他収入+159億円

④ 利益規模; 営業利益はANA 1650億円、JAL 1670億円。

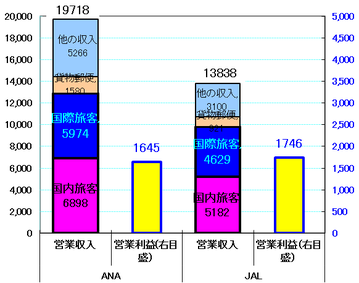

《図表1》 収入と営業利益の比較(億円)

(注)営業利益は右目盛

《図表2》 損益計算書の比較(億円)

(2017決算)

・ANA; 国際旅客、貨物郵便、Peach組入れで大幅増収

利益水準はJALに近接

・JAL; 国際旅客、国内旅客で増収

利益水準はほぼ前年並み

(2018見通し)

・当期比の増収規模はJALが僅かながら上回る

・利益は横一線に

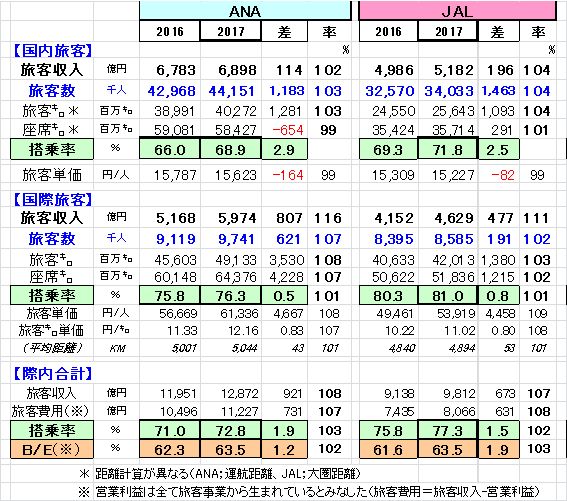

3.2017年度の旅客指標; 図表3参照

・ 国内旅客; ANAは小型化で供給は微減ながら、搭乗率を向上させて増収。

JALは供給微増で、ANAを上回る旅客増、搭乗率はさらにUP。

旅客単価は両社ともに小幅低下。

・ 国際旅客; ANAは大幅な供給増を上回る旅客増で+807億円の増収。

JALも供給増に旅客増が伴い+477億円の増収。

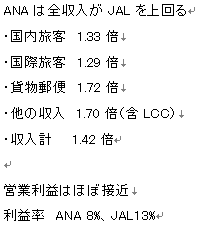

ANAの収入規模はJALの1.29倍となった。

JALは搭乗率をさらに上げ、81%となった。

両社の旅客単価UPには、為替や燃油サーチャージの効果もある。

・ 旅客事業の収益性; 採算ラインを示すB/E(簡易的に算出した損益分岐点※)は

両社63.5%で並んでいる。 ※利益は旅客事業から発生とみなした試算値

JALの高い利益率はANAより高い搭乗率にあるが、これをさらに

上げていく難しさがある。

ANAは今後国内線の小型化等で搭乗率を上げれば、収益性はさらに

高まることになる。

《図表3》 旅客に係る指標の比較

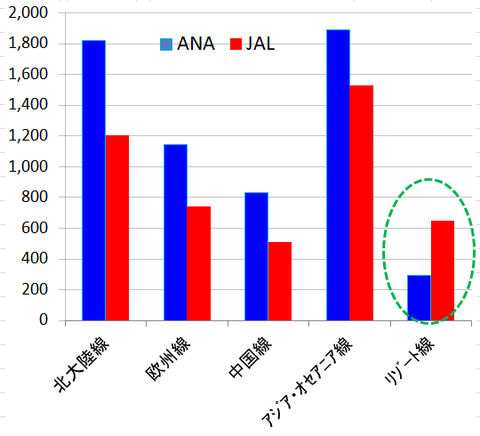

(参考)国際旅客収入の路線別比較(概算); 図表4参照

国際旅客収入を路線別にみる(概算値)と、ほとんどの路線でANAの規模はJALを上回っている(米大陸、欧州、中国は1.5~1.6倍、アジア&オセアニアが1.2倍

だが、これにLCCが上乗せとなる)。

ただし唯一リゾート路線ではJALの半分以下。

因みにハワイ、グアム線ではJAL10便(1日当たりの往復)に対して、

ANAは3便であり多くをパートナー会社とのコードシェアによっている。

ANAは超大型A380のハワイ線投入の意味はここにあると考えられる。

《図表4》 国際旅客収入の路線別比較(億円)

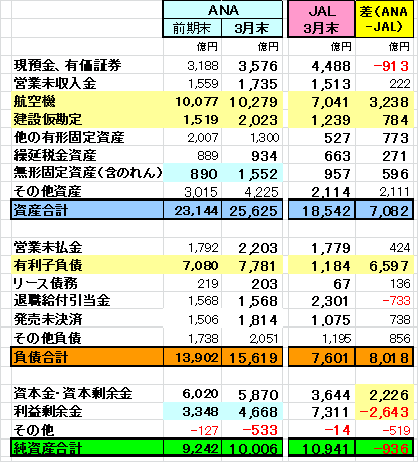

4.貸借対照表の比較(億円); 図表5参照

・ 総資産は、ANA(2.56兆円)はJAL(1.85兆円)の1.38倍。

・ JALは、有利子負債が少なく(ANAの6分の1以下)、手元資金が上回っている。

また利益剰余金もANAの約1.6倍。

・ ANAは航空機&建設仮勘定が多く、JALの約1.5倍。

・ Peach子会社化時の、純資産に対する超過額は無形固定資産に計上されている。

・ 両社ともに、今後の成長に向けての投資には、積極的姿勢がうかがえる。

《図表5》 貸借対照表の比較(億円)

以上