中長距離専門LCC AirAsiaXを概観する(1/2)

中長距離専門LCC

AirAsiaXを概観する(1/2)

2018年6月1日

1.エアアジアグループ; 近距離LCCと中長距離LCC

東南アジア最大のLCCとして拡大を続けているエアアジアグループを俯瞰したのち、

その中でも「中長距離LCC事業モデル」である「AirAsiaⅩ」について概観しました。

(エアアジアグループのIR資料やCAPAデータ等をもとにしています。)

エアアジアグループは、大きくは2つの企業群に分かれていて、全体はAirAsia創設者であるトニー・フェルナンデス氏の直接、間接(AirAsiaグループやTuneグループ経由)

の強い影響力のもとにある。

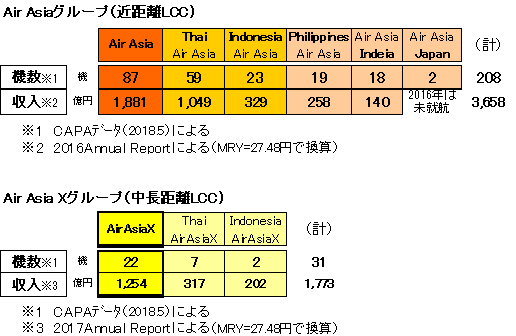

① AirAsiaグループ;「小型機x近距離」のLCC事業モデルの航空会社とその関連会社群から成る。 使用機材はA320で、席数はモノクラスの180席

AirAsia(マレーシア)を核に、合弁で5つの国に系列航空会社を展開している。

グループの総機数は208(2018.5)で、収入規模は3,700億円程度(2016年)。

② AirAsiaⅩグループ;「中大型機x中長距離」のLCC事業モデルの航空会社とその関連会社群から成る。使用機材はA330で、席数は12のプレミアム席を含む377席

AirAsiaⅩ(マレーシア)を核に、合弁で2つの国に系列航空会社を展開している。

グループの総機数は31(2018.5)で、収入規模は1,800億円程度(2017年)。

ここでは後者、特にその中核となっている「AirAsiaⅩ」を中心に概観する。

2.AirAsiaX(AAX)の成り立ち

2007年に、VirginグループのR.Brnson氏(20%)やOrix(10%)の出資も得て、

中長距離LCC事業を開始⇒ゴールドコースト線を開設(当初機材はA340)。

中国、豪州、台湾と路線を拡げ、ロンドン線も開設(のち撤退)、機材をA330に

入れ替えた。今後A330機材は-300型からneo型に切り替える(66機発注)ととも

に、A350も導入(10機発注)する

日本へは、2010年に羽田、2011年に関西、2015年には札幌に就航した。

2018年10月には福岡にも乗り入れる見込み。

2013年にマレーシア株式市場に新規上場した。

現在のCEOはDATUK KAMARUDIN MERANUN氏で個人株主として筆頭であるが、Tune社等の間接所有を含めれば、取締役のトニー・フェルナンデス氏が上回る。

Thai AAX、Indonesia AAXはいずれもAAXの持ち分が49%の現地国資本との合弁

会社で、前者は2013年に、後者は2014年に就航した。

3.AirAsiaⅩグループ各航空社の路線;

① AirAsiaⅩ;クアラルンプールをベースに29地点に就航

(日本)3;羽田、関西、札幌 (関西経由米)ホノルル

(その他)中国7、韓国3、台湾2、豪4、NZ1、インドネシア1、

インド2、ネパール1、モルジブ1、サウジアラビア2、不詳1

② Thai AirAsiaⅩ;バンコク(LCCが多いドンムアン空港)をベースに就航

(日本)成田、関西、札幌

(その他)中国1、韓国1

③ Indonesia AirAsiaⅩ;デンパサールとジャカルタをベースに就航

(日本)成田 (その他)インド1

④各社の日本路線(2018.5)

各社とも日本路線への就航便数は多く、特にThai

AAXは3地点に毎日5往復

を運航している。

以上