欧州の2大LCC RyanairとeasyJetを概観する(3)

欧州の2大LCC

RyanairとeasyJetを概観する(3)

2018日6月12日

両社の収益性を指標で比べてみた。金額は(£=147円、€=129円)で換算している。

(両社に若干の路線距離差はあるが、発着便当り、発着座席・旅客当りで見た方が、実態を

より分かり易く理解できると判断)

1. 収益性指標;

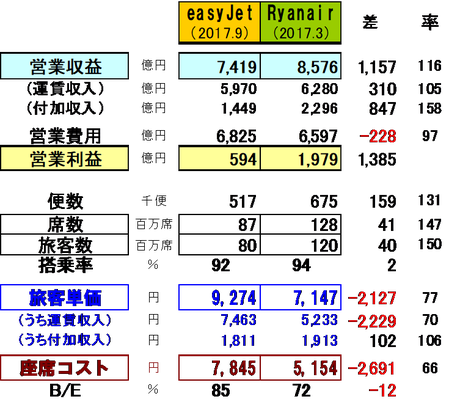

easyJetの利益は決して小さいとはいえないが、Ryanairの方は目立って大きい。

その差はどこから来るのであろうか?

① 供給規模が大きいこともあって収入はRyanairの方が1000億円以上多い。

特に付加収入が多い。

しかし両社の差は規模ほどではない。

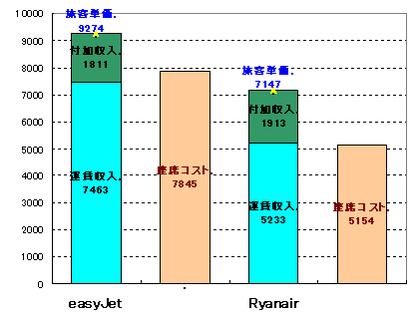

easyJetの収入単価が高いためである。

⇒(収入単価)easy;9,274円、Ryan;7,147円

(うち付加)easy;7,463円、Ryan;5,233円

② 費用はRyanの方が200億円以上も少ない。

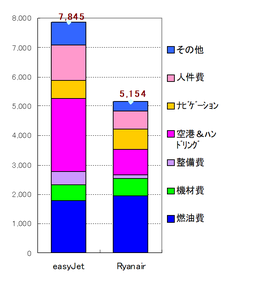

座席コストが大幅に安いためである。⇒ easy;7,845円、Ryan;5,154円

③ 両社90%を超す搭乗率ながら、RyanはB/Eが72%と低いことで収益性がより高い。

(収入単価と座席コスト)

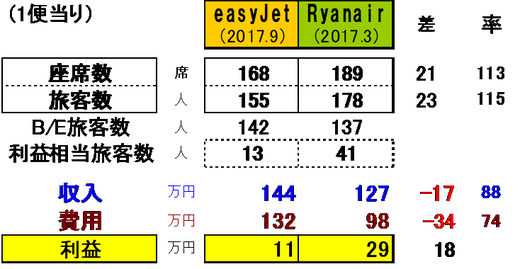

2. 1便当りでの指標比較;

① 座席数と旅客数; easyは168席に旅客155人が搭乗し、うち13人分の収入が

利益に相当する。(A319型機材が小さいため平均席数が小さい)

Ryanは高密度の189席に178人が搭乗し、41人分の収入が利益に相当する。

② Ryanは便当り収入が127万円でeasyより17万円も少ないが、費用が大幅に少ないため、29万円と大きな利益が出ているのである。

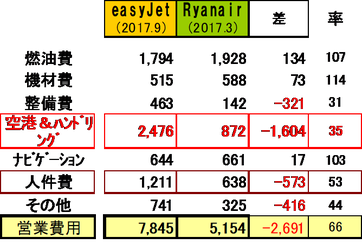

3. 1座席当りの費用内訳(単位;円)

① Ryanは「空港&ハンドリング費用」が顕著に低く、「人件費」も低い。

空港使用料が安く優遇措置も受けやすい第2/・第3空港を選んでいることによる。

② Ryanが「人件費」も低いのは、少ない人数で、多い座席(189席)を処理していることによると考えられる。

③ easyの「機材費」の低さは、A319型機の調達コスト安の影響もあると思われる。

④ Ryanの「燃油費」の多さは運航距離の長さに起因するものであろう。

⑤ Ryanの「整備費」の少ない一因として、やや機齢が若いという要素も考えられる。

⑥ 各費用の構成割合をみると、Ryanairは「燃油費」が、easyJetは「空港&ハンドリング」が突出して多いことがわかる。

また運航(燃油、機材、ナビゲーション、整備)と空港の5つの費用で、Ryanairは8割以上、easyJetも3/4以上を占めているのは、他の諸経費を極度に切り詰めているためと考えられる。

(easyJet) (Ryanair)

以上

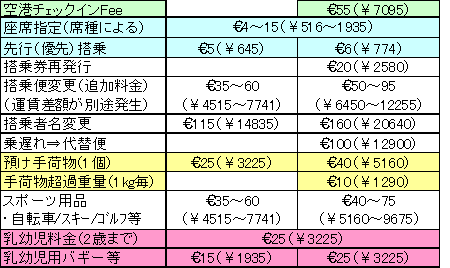

(余話)Ryanairの付加料金の例;

下記は付加収入のうち、搭乗に係るものの例である。

他のLCCも同様・類似のものを徴収しているが、Ryanは特に多く、料金も高い。

他にも機内での収入や、HPからの他社(ホテル・レンタカー等)の予約手数料も多い。

因みに2017.3月期のインターネット関連収入は112億円である。

(Ryanairの搭乗に係る付加料金の例)